Results Comment

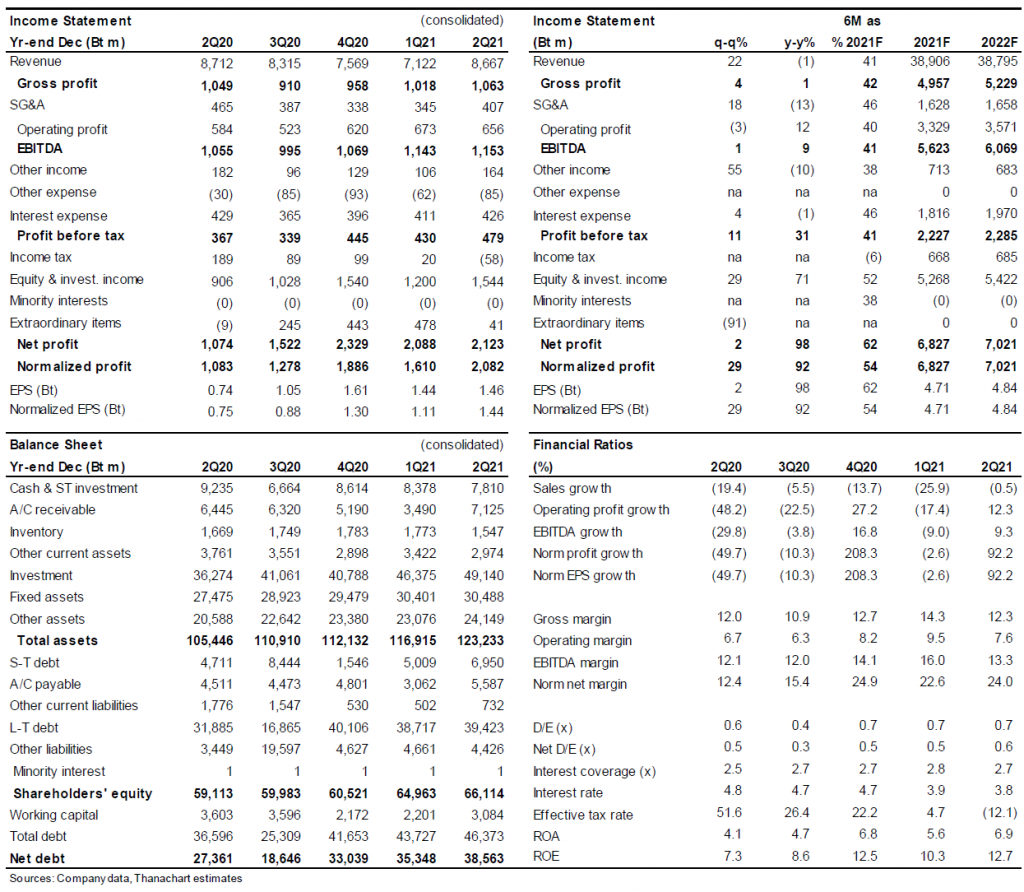

- RATCH รายงานกำไรปกติ (ไม่รวมผลจาก FX และ hedging) ที่ 2.08 พันลบ. ใน 2Q21 เพิ่มขึ้น 92% y-y และ 29% q-q ซึ่งดีกว่าที่เราคาดไว้ จากผลการดำเนินงานที่แข็งแกร่งของโรงไฟฟ้าหงสาและผลกำไรจากการเริ่มดำเนินโครงการฟาร์มกังหันลมในออสเตรเลียในไตรมาสนี้

- รายได้รวมทรงตัว q-q แต่เพิ่มขึ้น 22% q-q เป็น 8.7 พันลบ. ใน 2Q21 การเติบโต q-q มาจากยอดขายไฟฟ้าที่เพิ่มขึ้นจากทั้งโรงไฟฟ้า SPP และ IPP ในประเทศไทย และส่วนแบ่งกำไรอย่างเต็มไตรมาสจากฟาร์มกังหันลม 2 แห่งใหม่ ในออสเตรเลีย เมื่อเทียบ y-y ปริมาณการขายที่แข็งแกร่งถูกหักล้างด้วยการหมดอายุสัญญา IPP ฉบับหนึ่งใน 3Q20

- EBITDA เติบโต 9% y-y และ 1% q-q เป็น 1.15 พันลบ. ใน 2Q21 ตามรายได้ที่แข็งแกร่งขึ้นในไตรมาสนี้

- ส่วนแบ่งกำไรจากบริษัทร่วมเป็นหนึ่งในปัจจัยขับเคลื่อนการเติบโตของกำไรที่สำคัญในไตรมาสนี้ เนื่องจากเติบโต 71% y-y และ 29% q-q เป็น 1.54 พันลบ. ใน 2Q21 โดยได้รับแรงหนุนจากผลการดำเนินงานที่แข็งแกร่งของโรงไฟฟ้าพลังน้ำหงสา และโรงไฟฟ้าพลังน้ำ น้ำงึม 2

- เราเห็น upside ต่อประมาณการกำไรปี 2021F ของเรา เนื่องจากกำไร 1H21 คิดเป็น 54% ของประมาณการทั้งปีของเรา ในขณะที่เราคาดว่ากำไรของ RATCH จะยังคงแข็งแกร่งต่อเนื่องใน 2H21F จากการผลิตไฟฟ้าที่สูงขึ้นจากฟาร์มกังหันลมในออสเตรเลีย และโครงการไฟฟ้าพลังน้ำ

- RATCH อยู่ในขั้นตอนของแผนการเพิ่มทุน (หุ้นใหม่ต่อ 1.89 หุ้นเดิม) โดยขึ้น XR ในเดือนธันวาคมปีนี้ ซึ่งราคาเป้าหมายหลัง XR ของเราอยู่ที่ 50 บาท/หุ้น

- เรายังคงคำแนะนำ “ซื้อ”

ติดตามรายละเอียดเพิ่มเติมได้ใน……