Results Comment

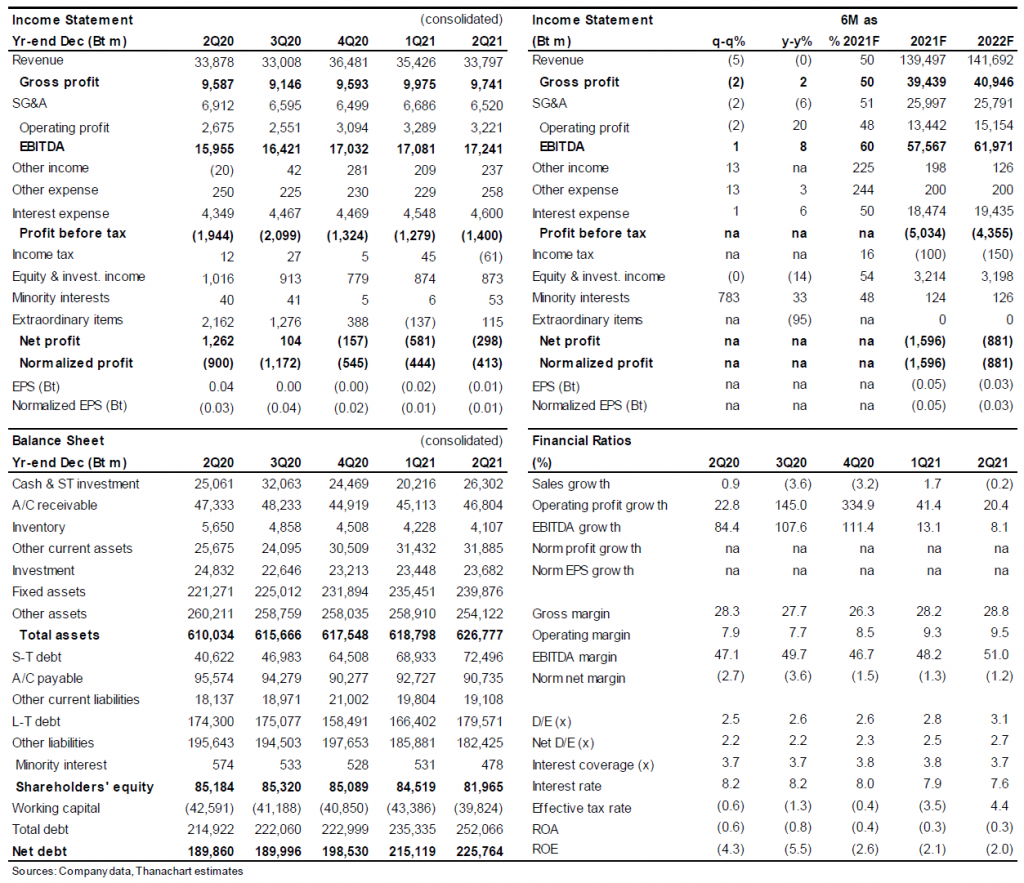

- TRUE มีผลขาดทุนจากการดำเนินงานปกติ (ไม่รวมผลขาดทุนจากอัตราแลกเปลี่ยนและผลบวกจากการกลับรายการค่าธรรมเนียมการดำเนินงาน) 413 ลบ. ใน 2Q21 ดีขึ้นเมื่อเทียบ y-y และ q-q สอดคล้องกับการคาดการณ์ของเรา แต่สูงกว่าที่ตลาดคาดจากการควบคุมต้นทุนที่ดี

- รายได้การให้บริการโทรศัพท์มือถือทรงตัว y-y แต่เพิ่มขึ้น 1% q-q เป็น 2.02 หมื่นลบ. ใน 2Q21 (71% ของรายได้การให้บริการหลัก) โดยได้แรงหนุนจากจำนวนผู้ใช้บริการที่เพิ่มขึ้น ซึ่งชดเชยลงด้วยผลลบจาก ARPU ที่ลดลงเล็กน้อย (-3% y-y และ -2% q-q)

- รายได้จากธุรกิจอินเตอร์เน็ตบรอดแบรนด์เพิ่มขึ้น 10% y-y และ 2% q-q เป็น 9.6 พันลบ. ใน 2Q21 (22% ของรายได้การให้บริการหลัก) TRUE มีจำนวนผู้ใช้บริการเพิ่มขึ้น 1.02 แสนราย ในไตรมาสนี้ ซึ่งช่วยชดเชยผลกระทบจาก ARPU ที่ลดลง 1% y-y และ 1% q-q

- รายได้จากการให้บริการของทรูวิชั่นส์ลดลงอย่างต่อเนื่อง 10% y-y และ 8% q-q เป็น 2.4 พันลบ. (7% ของรายได้ค่าบริการหลัก) เนื่องจากฐานสมาชิกยังคงลดลง

- EBITDA เติบโตได้สูงกว่ารายได้ที่ 8% y-y และ 1% q-q เป็น 17.2 พันลบ. ใน 2Q21 จากมาตรการควบคุมต้นทุน โดยมีต้นทุนการจัดการเครือข่ายที่ลดลง และผลขาดทุนจากการอุดหนุนค่าเครื่องที่ลดลงเป็นสองปัจจัยหลัก ซึ่งสามารถชดเชยการเพิ่มขึ้นของค่าเสื่อมราคาและค่าตัดจำหน่ายจากการขยายเครือข่าย 5G ไว้ได้

- อัตราส่วนหนี้สินสุทธิต่อทุนเพิ่มขึ้นเป็น 3.1 เท่า ในไตรมาสนี้ (จาก 2.8 เท่า ใน 1Q21 และ 2.5 เท่า ใน 2Q20) เนื่องจากกระแสเงินสดจากการดำเนินงานหลัก (หลังหัก capex) ยังคงติดลบในไตรมาสนี้ ทำให้ดอกเบี้ยจ่ายสำหรับ TRUE สูงขึ้น 6% y-y และ 1% q-q

- จากกระแสเงินสดติดลบ และการดำเนินงานที่ยังขาดทุน เราจึงยังคงมีมุมมองที่เป็นลบ และยังคงแนะนำ “ขาย” TRUE

ติดตามรายละเอียดเพิ่มเติมได้ใน……