ผลกระทบจากโควิด-19 ทำให้เราปรับกำไรของ SEAFCO ลง 11-30% ในปี 2022-23F และปรับราคาเป้าหมายลงเป็น 5.3 บาท แต่ยังคงแนะนำ “ซื้อ” เนื่องจากราคาหุ้นที่ลดลงได้สะท้อนข่าวร้ายไปแล้ว ขณะที่เราคาดว่าผลการดำเนินงานจะฟื้นตัวในปีหน้า หนุนโดยการกลับมาก่อสร้าง และความต้องการงานเสาเข็มสำหรับอาคารเชิงพาณิชย์และเมกะโปรเจกต์

ปรับลดประมาณการกำไร แต่ยังคงแนะนำ “ซื้อ”

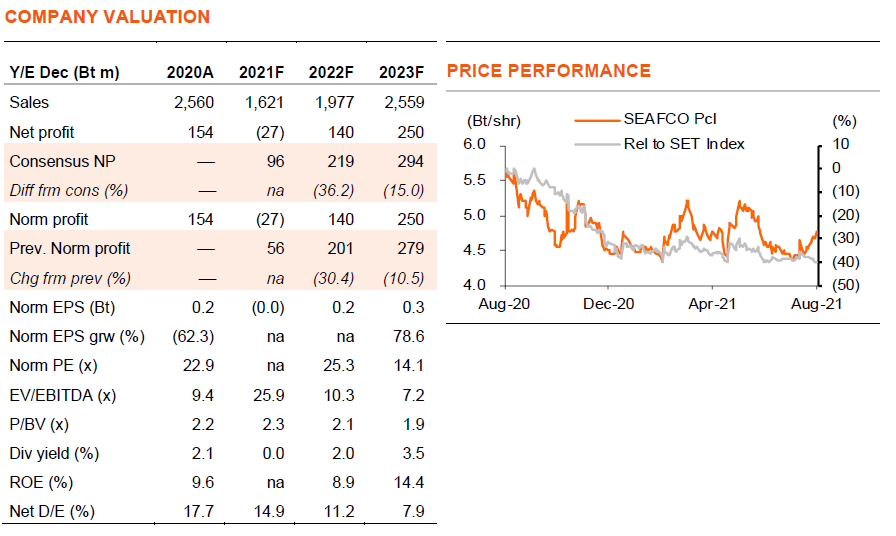

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มรับเหมาก่อสร้าง – “ยังมีปัจจัยหนุนการเติบโต” วันที่ 31 ส.ค.2021 เราปรับลดประมาณการกำไรของเราใน SEAFCO เป็นขาดทุน 27 ลบ. ในปีนี้ (จากกำไร 56 ลบ.) และ 30% ในปี 2022F และ 11% ในปี 2023F เพื่อสะท้อนผลกระทบของโควิด-19 และความล่าช้าของโครงการ ราคาเป้าหมายของเรา (ปีฐาน 2022F) ลดลงเหลือ 5.3 บาท/หุ้น จาก 5.6 บาท อย่างไรก็ตาม เรายังคงคำแนะนำ “ซื้อ” SEAFCO เนื่องจาก 1) ผลการดำเนินงานที่สะดุดในปีนี้ไม่ใช่เรื่องใหม่ และเราคาดว่าผลการดำเนินงานจะแตะจุดต่ำสุดใน 3Q21F 2) ด้วยมูลค่างานในมือที่มีอยู่ 1.5 พันลบ. และกลับมาดำเนินงานก่อสร้าง เราคาดว่ากำไรของ SEAFCO จะฟื้นตัวในปีหน้า และ 3) แม้จะต้องเผชิญกับความล่าช้า แต่เรายังคงคาดว่าสายสีม่วงใต้ และสายสีส้มตะวันตกจะเปิดประมูลในปลายปีหน้า และ SEAFCO ซึ่งเป็นผู้รับเหมาเสาเข็มรายใหญ่ที่สุดในประเทศไทยจะเป็นหนึ่งในไม่กี่รายที่ได้ประโยชน์โดยตรง

อาจมีงานใหม่มูลค่าสูง

เนื่องจากการระบาดของโควิด-19 มูลค่างานใหม่ของ SEAFCO จนถึงปีนี้จึงอยู่ที่เพียง 382 ลบ. และมูลค่างานในมือยังคงอยู่ที่ 1.5 พันลบ. แต่อย่างไรก็ตาม ผู้บริหารคาดว่าความต้องการงานเสาเข็มจากโครงการอาคารสูงเชิงพาณิชย์จะกลับมาฟื้นตัวในปีหน้า นอกจากนี้เรายังคาดว่าจะมีโครงการเมกะโปรเจกต์มูลค่า 3.16 แสนลบ. (ดู Exhibit 4) ซึ่งเป็นมูลค่างานเสาเข็มที่ 1.1 หมื่นลบ. ในปี 2022-23F ซึ่งจะผลักดันการเติบโตของกำไรของ SEAFCO ให้เติบโต 79% y-y ในปี 2023F เราสมมติให้มูลค่างานใหม่ของ SEAFCO อยู่ที่ 600 ลบ. ในปี 2021F, 2 พันลบ. ในปี 2022F และ 2.7 พันลบ. ในปี 2023F มูลค่างานใหม่ของ SEAFCO แตะจุดสูงสุดที่ 3.6 พันลบ. ในปี 2017 และมูลค่างานใหม่เฉลี่ยอยู่ที่ 2.5 พันลบ. ในช่วงก่อนเกิดโควิด-19 ในปี 2015-19

การขาดแคลนแรงงานยังคงเป็นปัจจัยกังวล

ผู้บริหารไม่กังวลต่อความผันผวนของราคาวัสดุก่อสร้าง เพราะงานเสาเข็มใช้เวลาแล้วเสร็จเพียง 3-4 เดือน และบริษัทฯ สามารถล็อคราคาวัตถุดิบได้เมื่อได้รับโครงการแล้ว แต่อย่างไรก็ตาม ปัญหาการขาดแคลนแรงงานยังคงเป็นเรื่องที่น่ากังวล และอาจชะลอการเพิ่มอัตราการดำเนินงานของ SEAFCO ผู้บริหารคาดว่าปัญหาจะได้รับการแก้ไขหลังโควิด-19 บรรเทาลง และรัฐบาลอนุญาตให้นำแรงงานต่างด้าวเข้ามาได้ ดังนั้นเราจึงคาดว่าต้นทุนที่สูงขึ้นถึง 2H21F จะทำให้อัตรากำไรขั้นต้นจะฟื้นตัวจาก 7% ในปี 2021F เป็น 16% ในปี 2022F และ 18% ในปี 2023F เทียบกับ 17-23% ในช่วงก่อนเกิดโควิด-19 ในปี 2015-19

มูลค่าไม่แพง

ราคาหุ้นของ SEAFCO ที่ลดลง 9% จากจุดสูงสุดในปีนี้ดูเหมือนจะสะท้อนข่าวร้ายไปแล้ว เรามองว่า SEAFCO มีมูลค่าไม่แพงที่ 25 เท่า PE ในปี 2022F ลดลงมาอยู่ที่ 14 เท่า ในปี 2023F เทียบกับ PE เฉลี่ยที่ 20 เท่า ในช่วงก่อนเกิดโควิดในปี 2015-19

ติดตามรายละเอียดเพิ่มเติมได้ใน……