Results Comment

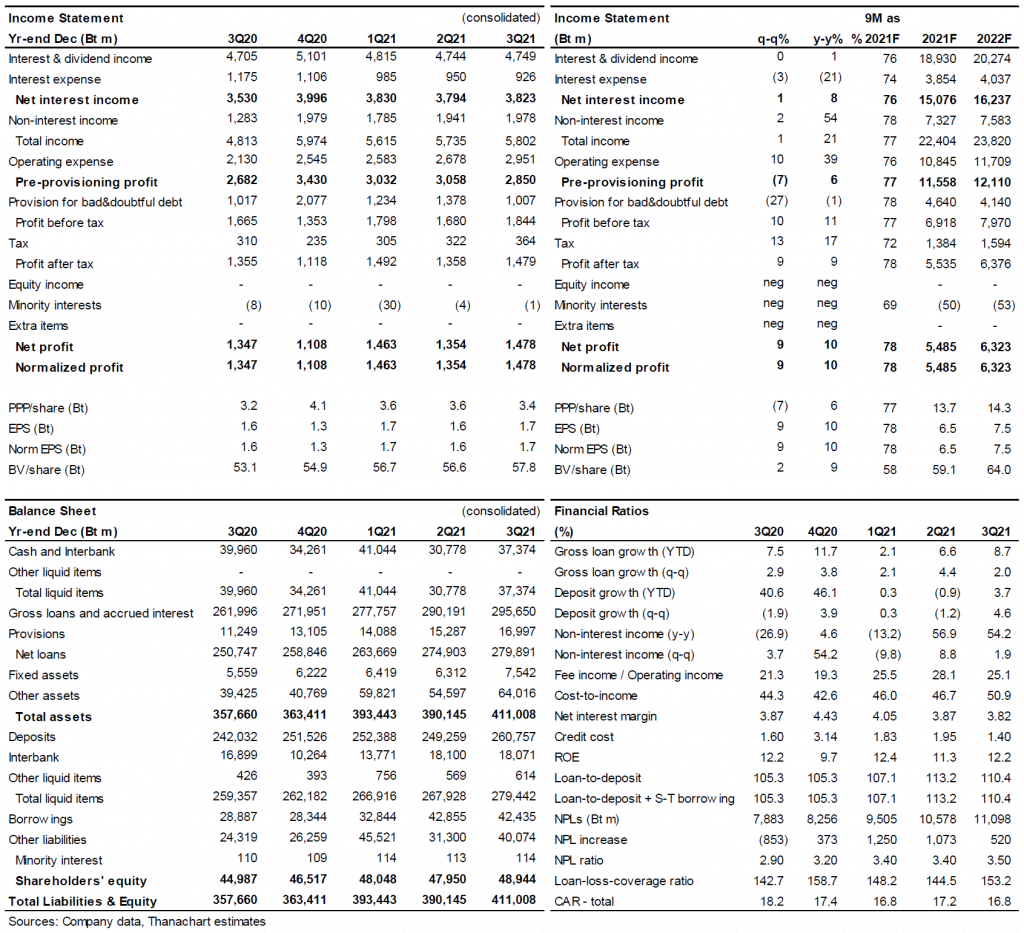

- KKP รายงานกำไร 3Q21 แข็งแกร่งเกินคาด ส่วนใหญ่มาจากธุรกิจตลาดทุน โดยมีกำไร 533 ลบ. หรือ 36% ของกำไรสุทธิรวมที่ 1.48 พันลบ. เพิ่มขึ้น 10% y-y และ 9% q-q เราเห็น upsides ต่อประมาณการของเรา และคงคำแนะนำ “ซื้อ”

- ธนาคารยังคงได้ส่วนแบ่งตลาดสินเชื่อเช่าซื้อรถยนต์และสินเชื่อที่อยู่อาศัยเพิ่มขึ้น โดยสินเชื่อรายย่อยเติบโต 14% YTD การเติบโตของสินเชื่อธุรกิจขนาดใหญ่ และสินเชื่อลอมบาร์ดยังคงแข็งแกร่ง ในขณะที่ธนาคารดูเหมือนจะลดสัดส่วนสินเชื่ออสังหาริมทรัพย์และสินเชื่อ SME ลง

- ด้วยหันไปในความสนใจกลุ่มที่มีคุณภาพสูงขึ้น อัตราผลตอบแทนจากการให้กู้ยืมจึงลดลง ทำให้ NIM หดตัว 5bp จาก 3.87% ใน 2Q21

- หนุนโดย private wealth management รายได้ค่าธรรมเนียมจึงเพิ่มขึ้น 42% y-y แต่ลดลง 10% q-q จากค่าธรรมเนียม IB ที่ลดลง

- ขาดทุนจากการขายรถยึดคืนเพิ่มขึ้นเป็น 614 ลบ. เทียบกับ 425 ลบ. ใน 2Q21 และ 120 ลบ. ใน 3Q20 แต่ด้วยการตั้งสำรองปกติที่ลดลง credit cost รวมถึงการขาดทุนจากการขายรถยนต์ที่ถูกยึดจึงลดลงเหลือ 2.4% จาก 2.75% ใน 2Q21

- หากไม่รวมการขาดทุนจากการขายรถยนต์ที่ถูกยึด opex อยู่ภายใต้การควบคุมที่ดี และมีมูลค่า 2.4 พันลบ. เพิ่มขึ้นเล็กน้อย 4.3% y-y เนื่องจากค่าใช้จ่ายผันแปรที่เกี่ยวข้องกับพนักงานที่สูงขึ้นเป็นหลัก

- NPLs เพิ่มขึ้น 5% q-q เป็น 3.5% ของสินเชื่อทั้งหมด จาก 3.4% ใน 2Q21 อัตราส่วน loan loss coverage ของ KKP อยู่ที่ 153%

ติดตามรายละเอียดเพิ่มเติมได้ใน……