Results Comment

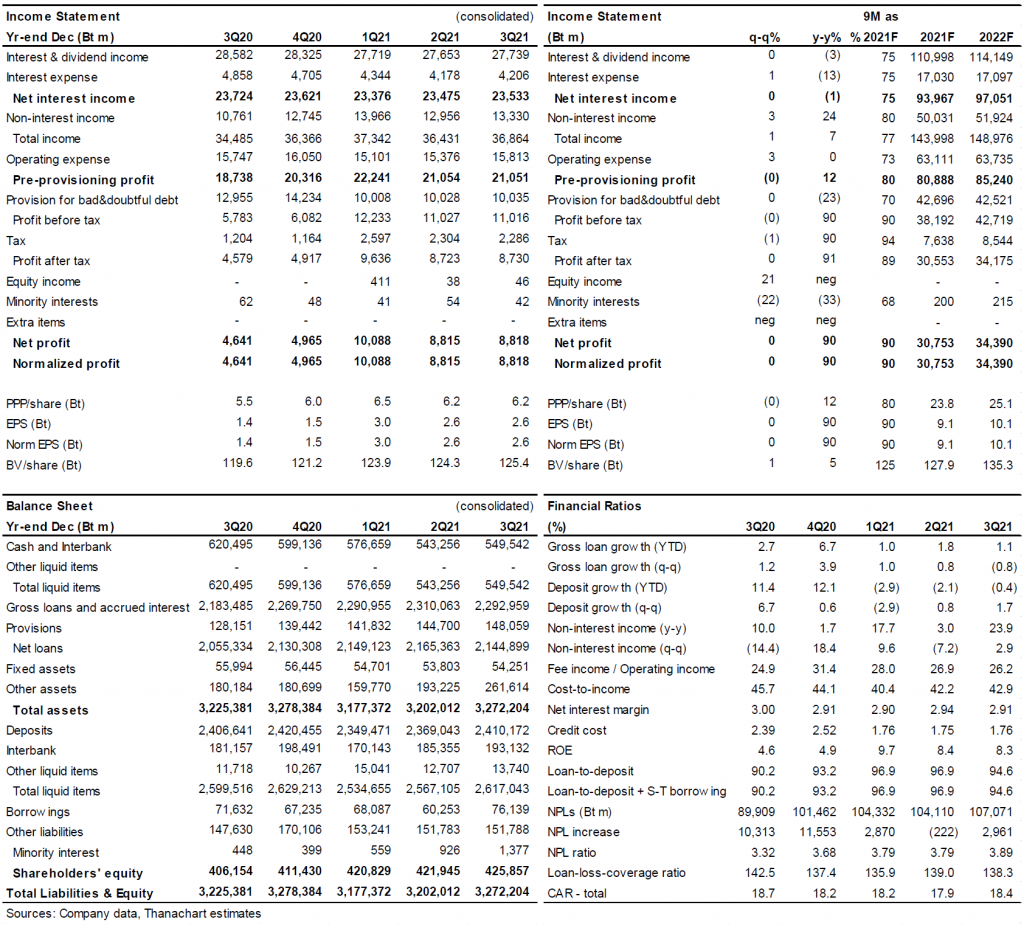

- SCB รายงานกำไร 3Q21 ที่ 8.8 พันลบ. เพิ่มขึ้น 90% y-y และทรงตัว q-q กำไรดีกว่าที่เราคาดจากรายได้ที่มิใช่ดอกเบี้ยที่เพิ่มขึ้น และค่าใช้จ่ายและตั้งสำรองที่ลดลง

- กำไร 9M21 คิดเป็น 90% ของประมาณการทั้งปีของเรา เรายังคงคำแนะนำ “ซื้อ” โดยที่ SCB ยังคงเป็นหุ้น Top Sector Pick ของเรา

- ด้วยการพักชำระหนี้ 2 เดือนในช่วงล็อกดาวน์ สินเชื่อที่อยู่ภายใต้โครงการช่วยเหลือจึงเพิ่มขึ้นเป็น 20% ของสินเชื่อทั้งหมด จาก 16% ในไตรมาสก่อนหน้า ซึ่งสูงกว่าธนาคารอื่น แต่ SCB กล่าวว่าประมาณ 27% จะออกจากโครงการภายในสิ้นปีนี้

- สินเชื่อหดตัว q-q โดยเติบโตเพียง 1% YTD เนื่องจากการหดตัวลงของสินเชื่อธุรกิจที่ 4% ถ่วงการเติบโตของสินเชื่อ SME และรายย่อย NIM ลงมาที่ 2.9% จากสภาพคล่องส่วนเกินที่เพิ่มขึ้น

- รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นดีที่ 24% y-y และ 3% q-q จากกำไรจากการลงทุนที่สูงขึ้น รายได้ค่าธรรมเนียมเพิ่มขึ้น 13% y-y แต่ลดลง 2% q-q จากผลกระทบจากการล็อกดาวน์

- Opex อยู่ภายใต้การควบคุมที่ดี โดยมีอัตราส่วนต้นทุนต่อรายได้ลดลงเหลือ 43% จาก 46% ใน 3Q20 PPOP เพิ่มขึ้น 12% y-y และคงที่ q-q

- แม้จะมีการ write-off และการขาย แต่ NPL ยังคงเพิ่มขึ้น 3% q-q เป็น 3.9% ของสินเชื่อทั้งหมด ซึ่งรวมถึงการรับรู้ NPL เชิงคุณภาพมูลค่า 3 พันลบ. การก่อตัวของ NPL ใหม่เพิ่มขึ้นเป็น 0.55% จาก 0.44% ใน 2Q21

- SCB ยังคงตั้งสำรองในระดับสูง ด้วย credit cost เฉลี่ยอยู่ที่ 1.76% ใน 9M21 ดังนั้นอัตราส่วน loan loss coverage อยู่ในเกณฑ์ดีที่ 138%

ติดตามรายละเอียดเพิ่มเติมได้ใน……