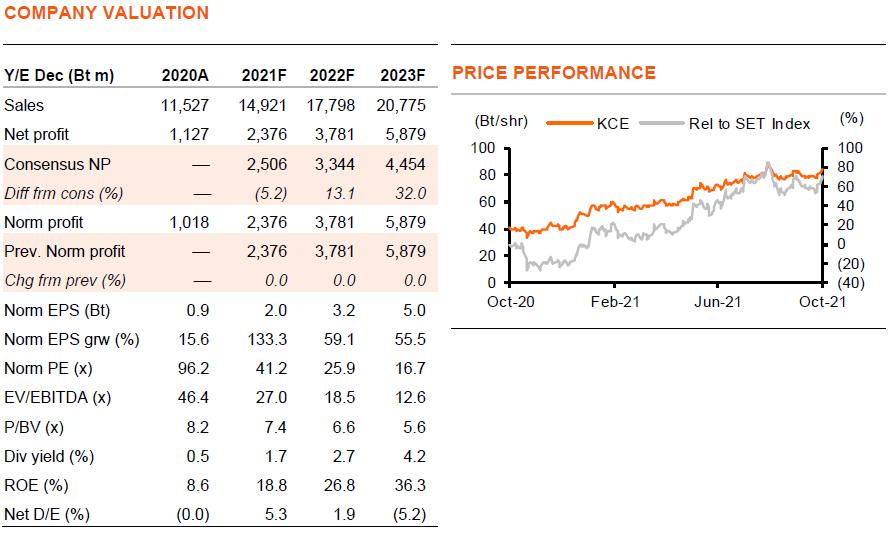

KCE ได้คำสั่งซื้อใหม่ครอบคลุมกำลังการผลิตใหม่เกือบทั้งหมดในปีหน้า ขณะที่คำสั่งซื้อใหม่ช่วยหนุนคาดการณ์การเติบโตของกำไรที่แข็งแกร่งที่ 59/55% ในปี 2022-23F หลังเติบโต 133% ในปี 2021F ปัจจัยพื้นฐานของอุตสาหกรรมยังแข็งแกร่งสุดเท่าที่เคยมีมา คงคำแนะนำ “ซื้อ” KCE

มีคำสั่งซื้ออยู่ในระดับที่สูงของกำลังการผลิต

KCE กำลังสร้างโรงงานแห่งใหม่ขนาด 2.1 ล้านตร.ฟุต โดยเฟสแรกขนาด 0.7 ล้านตร.ฟุต (หรือเพิ่มขึ้น 19% จากกำลังการผลิตที่มีอยู่ 3.6 ล้านตร.ฟุต) มีกำหนดจะเริ่มดำเนินการใน 4Q22 ขณะที่กำลังการผลิตที่เหลือยังไม่มีกำหนดการที่แน่นอน และจะขึ้นอยู่กับความต้องการ บริษัทฯ ได้รับคำสั่งซื้อจำนวนมากจากแบรนด์สินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภคชั้นนำระดับโลก และคำสั่งซื้อจากลูกค้ารายใหม่รายอื่นๆ ซึ่งจะใช้กำลังการผลิตเพิ่มเติมส่วนใหญ่เกือบทั้งหมด ซึ่งช่วยลดความเสี่ยงต่อคาดการณ์การเติบโตของยอดขายในเชิงรุกของเราที่ 29/19/17% และการเติบโตของกำไรที่ 133/59/55% ในปี 2021-23F ดู Exhibit 1 สำหรับกำหนดการเพิ่มกำลังการผลิตของ KCE เนื่องจากเฟสแรกของกำลังการผลิตใหม่ดูเหมือนจะถูกใช้หมด เราคาดว่า consensus จะปรับเพิ่มประมาณการกำไร

อุตสาหกรรมยังคงแข็งแกร่ง

เราได้ทบทวนปัจจัยพื้นฐานของอุตสาหกรรม auto PCB และมองว่าอุตสาหกรรมแข็งแกร่งที่สุดเท่าที่เคยมีมา ประการแรก ยอดขายรถยนต์ทั่วโลกที่อ่อนตัวซึ่งมีสาเหตุจากการขาดแคลนชิปได้ทำให้เกิดความต้องการที่ถูกอั้นไว้ เนื่องจาก KCE ได้ดำเนินงานเต็มกำลังการผลิตแล้ว จึงไม่ได้รับผลกระทบจากสิ่งนี้ในปัจจุบัน ขณะที่ความต้องการที่ถูกอั้นไว้น่าจะดีสำหรับธุรกิจในปีหน้า ประการที่สอง เราคาดว่าสถานการณ์การขาดแคลนชิปจะดีขึ้นใน 4Q21F เนื่องจากมีกำลังการผลิตชิปใหม่ แต่ตลาดไม่คาดว่าจะสมดุลจนถึงปี 2023-24 ประการที่สาม เนื่องจากตลาดที่ตึงตัว ผู้ผลิต PCB สามารถผลักภาระต้นทุนวัตถุดิบที่สูงขึ้นให้กับลูกค้าได้ ในขณะที่ KCE เนื่องจากได้ประโยชน์จากเงินบาทที่อ่อนค่าลงเมื่อเทียบกับเงินหยวน จึงผลักภาระน้อยกว่าคู่แข่ง ดังนั้นจึงได้ส่วนแบ่งการตลาดเพิ่มขึ้น

แข็งแกร่งใน 3Q21F และแข็งแกร่งขึ้นใน 4Q21F

เราคาดว่ากำไรปกติของ KCE ใน 3Q21F อยู่ที่ 630 ลบ. เพิ่มขึ้น 250% y-y จากฐานต่ำใน 3Q20 และ 13% q-q ผลกระทบจากวิกฤตโควิด-19 ถูกชดเชยด้วยค่าเงินบาทที่อ่อนค่าลงเป็น 32.9 บาท/ดอลลาร์สหรัฐ เทียบกับ 31.4 บาท ใน 2Q21 ปัจจัยผลักดันหลักคือยอดขายที่เติบโต 40% y-y และ 9% q-q และ EBIT margin เพิ่มขึ้นเป็น 17% เทียบกับ 8% ใน 3Q20 และ 16% ใน 2Q21 และเราคาดว่ากำไรของบริษัทฯ จะเพิ่มขึ้นเป็น 750 ลบ. ใน 4Q21F เพิ่มขึ้น 85% y-y และ 19% q-q จากยอดขายที่สูงขึ้น และ EBIT margin ที่เพิ่มขึ้นไปอีกจากผลของ operating leverage และเงินบาทที่อ่อนค่า

คงคำแนะนำ “ซื้อ”

เรายืนคงคำแนะนำ “ซื้อ” KCE โดยมีราคาเป้าหมายปี 2022F ที่ 95 บาท โดยปัจจัยผลักดันในระยะสั้น คือข้อมูลอัปเดตเกี่ยวกับคำสั่งซื้อใหม่ซึ่งมีกำลังการผลิตใหม่รองรับในปีหน้า ผลการดำเนินงานที่มีแนวโน้มแข็งแกร่งใน 3Q21F และ 4Q21F และเงินบาทที่อ่อนค่ากว่าคาด เรายังคงใช้สมมติฐานเงินบาทของโบรกเราที่ 31.8/31.0 บาท ในปี 2022-23F เทียบกับระดับปัจจุบันที่ 33.1 บาท การวิเคราะห์ sensitivity analysis ของเราพบว่า เงินบาทเมื่อเทียบกับดอลล่าร์สหรัฐที่เปลี่ยนแปลงไปทุกๆ 1% จะทำให้กำไรของ KCE ได้รับผลกระทบราว 3%

ติดตามรายละเอียดเพิ่มเติมได้ใน……