Results Comment

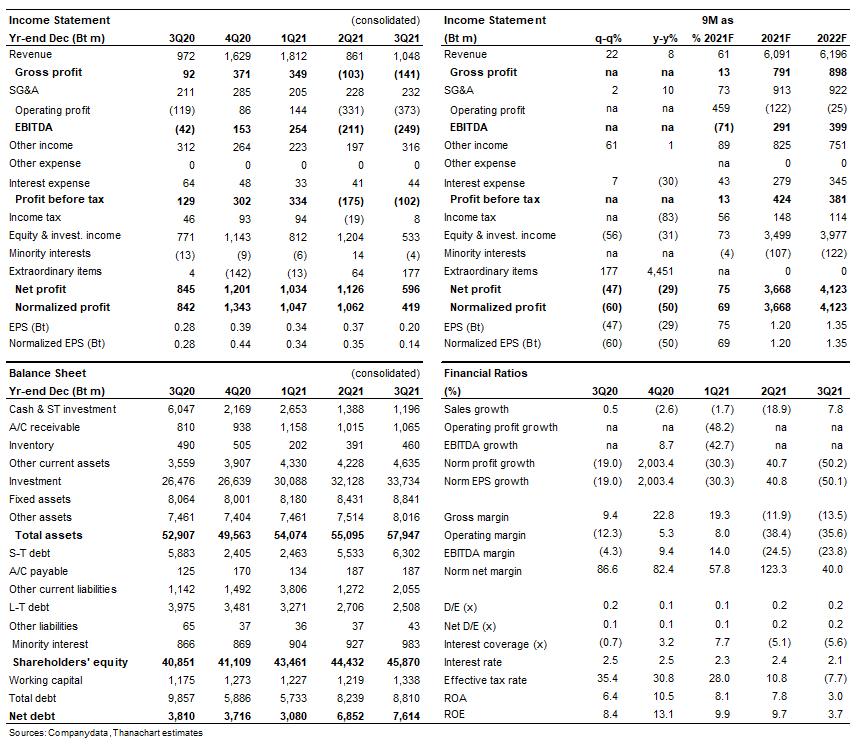

- BPP รายงานกำไรจากการดำเนินงานปกติ (ไม่รวมอัตรากำไรจากอัตราแลกเลี่ยน 177 ลบ.) อยู่ที่ 418 ลบ. ใน 3Q21 อ่อนตัวลงถึง 50% y-y และ 60% q-q โดยผลกำไรที่อ่อนแอนี้มีผลมาจากต้นทุนราคาถ่านหินที่พุ่งสูงขึ้นอย่างมากในประเทศจีน และการปิดซ่อมบำรุงโรงไฟฟ้าหลักแห่งหนึ่งในลาว

- รายได้รวมจากโรงไฟฟ้าถ่านหินสามแห่งในจีนเพิ่มขึ้น 8% y-y และ 22% q-q มาเป็น 1.05 พันลบ. ใน 3Q21 โดยได้แรงหนุนจากราคาขาย และปริมาณขายไอน้ำที่สูงขึ้น ช่วยชดเชยผลลบขายปริมาณการขายไฟฟ้าที่ลดลงในไตรมาสนี้ไว้ได้

- อย่างไรก็ตาม BPP มีผลขาดทุนขั้นต้น 141 ลบ. ใน 3Q21 ซึ่งเป็นผลจากต้นทุนราคาถ่านหินในจีนที่เพิ่มขึ้นอย่างมากเป็น 920 หยวนต่อตัน (จาก 733 หยวนใน 2Q21 และ 543 หยวนใน 3Q20) และปริมาณขายไฟฟ้าที่ลดลง

- ค่าใช้จ่ายการขายและบริหาร (SG&A) เพิ่มขึ้น 10% y-y และ 2% q-q เป็น 232 ลบ. ใน 3Q21 จากค่าใช้จ่ายด้านที่ปรึกษาที่เพิ่มขึ้นเพื่อสนับสนุนการขยายธุรกิจไปยังประเทศใหม่ๆ ทำให้ EBITDA จึงเป็นผลขาดทุนเช่นกันที่ 249 ลบ.

- กำไรที่รับรู้จากบริษัทร่วมลดลง 31% y-y และ 56% q-q เหลือ 533 ลบ. ใน 3Q21 เนื่องจากมีการรับรู้ผลขาดทุนจากโรงไฟฟ้าถ่านหินใหม่ในจีนซึ่งได้รับผลจากต้นทุนถ่านหินที่เพิ่มขึ้นเช่นกัน รวมทั้งรายได้จากโรงไฟฟ้า IPP ในลาวที่ลดลงเนื่องจากโรงหนึ่งมีการปิดปรับปรุง และอีกโรงหนึ่งมีรายได้ลดลงตามสัญญาระยะยาว

- เราคาดกำไร BPP จะดีขึ้นเล็กน้อยใน 4Q21F จากความต้องการใช้พลังงานที่สูงขึ้นในช่วงฤดูหนาว และการรับรู้รายได้สนับสนุนด้านต้นทุนจากรัฐบาลจีน แต่อย่างไรก็ตามจากกำไรที่ออกมาต่ำกว่าคาดในไตรมาสนี้ เราจึงมองว่ามีความเสี่ยงทางลบจากประมาณการทั้งปีของเรา เนื่องจากราคาถ่านหินโลกออกมาสูงกว่าที่เราคาดไว้มาก

ติดตามรายละเอียดเพิ่มเติมได้ใน……