Results Comment

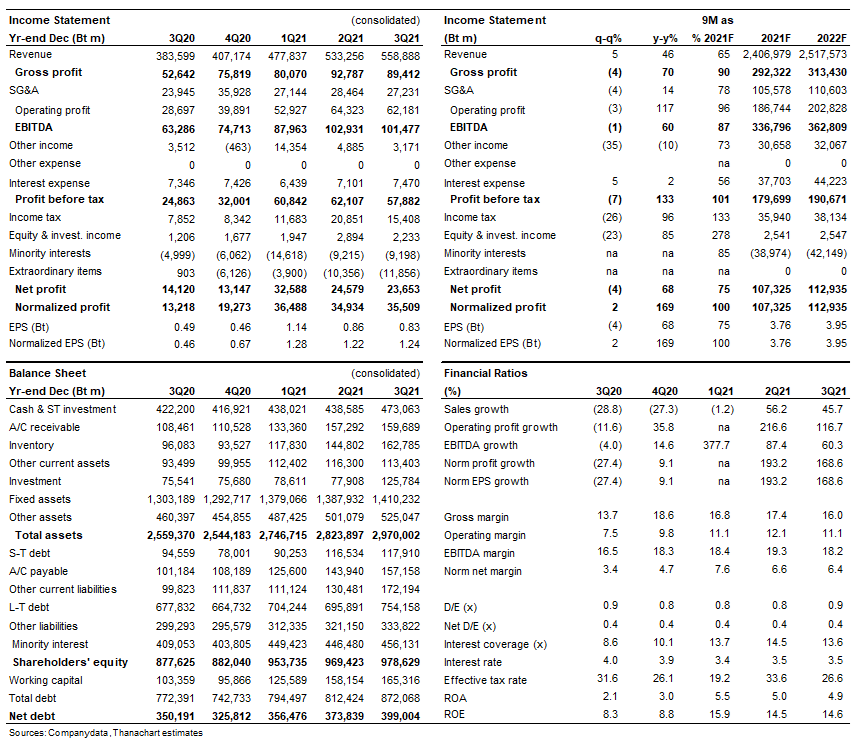

- PTT รายงานกำไรสุทธิ 3Q21 ที่ 23.65 พันลบ. (กำไรต่อหุ้น 0.83 บาท) หากไม่รวมการป้องกันความเสี่ยง อัตราแลกเปลี่ยน และการด้อยค่า แต่รวมถึงผลกระทบของสินค้าคงคลัง เราคาดว่ากำไรปกติจะอยู่ที่ 35.5 พันลบ. (กำไรปกติต่อหุ้น 1.24 บาท) เพิ่มขึ้น 2% q-q และ 169% y-y หากเราไม่รวมผลกระทบของมูลค่าสินค้าคงคลัง กำไรจะอยู่ที่ราว 29.5 พันลบ. (1.03บาท/หุ้น, +3% q-q) ผลการดำเนินงานออกมาดีกว่าที่เราคาด เนื่องจากก๊าซ ถ่านหิน และการค้าที่แข็งแกร่ง แนะนำ “ซื้อ”

- ก๊าซ: EBITDA อยู่ที่ 23.4 พันลบ. เพิ่มขึ้น 6% q-q และ 76% y-y การเติบโต q-q นั้นได้แรงหนุนจากยอดขายและอัตรากำไรทางการตลาดที่สูงขึ้น และกำไรที่เพิ่มขึ้นจากโรงแยกก๊าซ (GSP) เนื่องจากอัตรากำไรที่เพิ่มขึ้นจากการขายวัตถุดิบปิโตรเคมี

- น้ำมัน: EBITDA อยู่ที่ 4.16 พันลบ. ลดลง 26% q-q และ 30% y-y ปริมาณขายลดลง 6% q-q, 14% y-y เป็น 5.22 พันล้านลิตร เนื่องจากผลกระทบของการล็อกดาวน์ กำไรขั้นต้นต่อลิตรลดลงเป็น 1.09 บาท/ลิตร จาก 1.23/1.21 บาท/ลิตร ใน 2Q21/3Q20 ตามลำดับ EBITDA ของธุรกิจ non-oil ลดลง 26% q-q, 34% y-y เป็น 820 ลบ. สะท้อนถึงจำนวนผู้มาใช้บริการที่สถานีที่ลดลง และการปิดร้านค้าระหว่างไตรมาส

- อื่นๆ: ธุรกิจการค้ามีการดำเนินงานที่ดี ด้วยมี EBITDA 1.94 พันลบ. เพิ่มขึ้นมากกว่า 100% q-q และ y-y EBITDA จากถ่านหินเพิ่มขึ้นกว่าเท่าตัว y-y, q-q เป็น 1.62 พันลบ.

- รายการที่ไม่ได้มาจากการดำเนินงาน: มีขาดทุนจากการป้องกันความเสี่ยง 11.8 พันลบ. (บริษัทร่วมทั้งหมดรายงานผลขาดทุนจากการป้องกันความเสี่ยง) และขาดทุนจากอัตราแลกเปลี่ยน 6.4 พันลบ. กำไรจากสต๊อกสุทธิจากภาษีให้ PTT เท่ากับ 6.04 พันลบ.

ติดตามรายละเอียดเพิ่มเติมได้ใน……