Results Comment

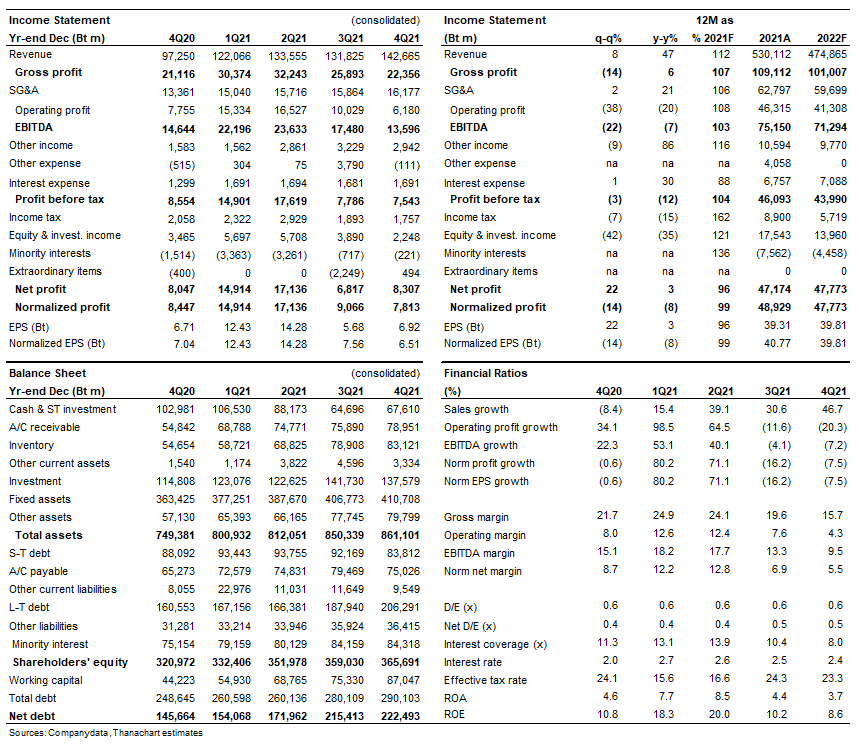

- SCC รายงานกำไรสุทธิ 4Q21 ที่ 8.31 พันลบ. (EPS 6.92 บาท/หุ้น) หากไม่รวมรายการที่ไม่ได้มาจากการดำเนินงาน กำไรปกติอยู่ที่ 7.81 พันลบ. (กำไรปกติต่อหุ้น 6.51 บาท) -14% q-q และ -8% y-y ผลการดำเนินงานเป็นไปตามคาด แนะนำ “ซื้อ”

- ธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM): CBM รายงานกำไรสุทธิ 1.39 พันลบ. เพิ่มขึ้นประมาณ 16% q-q (ไม่รวมผลกระทบจากการด้อยค่าใน 3Q21) ความต้องการซีเมนต์ของไทยปรับตัวดีขึ้นเป็น 5% y-y เทียบกับที่ลดลง 12% y-y ใน 3Q21 ราคาขายปูนซีเมนต์เฉลี่ยเพิ่มขึ้นเป็น 1,750-1,850 บาท/ตัน เพิ่มขึ้นประมาณ 50-100 บาท/ตัน q-q ความต้องการผลิตภัณฑ์ก่อสร้างยังคงหดตัว 2% y-y (เทียบกับหดตัว 7% y-y ใน 3Q21) ขณะที่ปริมาณขายกระเบื้องเซรามิกเพิ่มขึ้น 3% y-y และราคาขายเฉลี่ยเพิ่มขึ้น 8% y-y การเพิ่มขึ้นเหล่านี้เกิดจากกลับมาเปิดเศรษฐกิจอีกครั้งทั่วทั้งอาเซียน

- ธุรกิจเคมิคอลส์: รายงานกำไรอยู่ที่ 4.5 พันลบ. ลดลง 23% y-y และ 14% q-q แม้ว่าสเปรดดีขึ้นในผลิตภัณฑ์หลัก (PE, PP, PVC) เราคาดว่ากำไรที่ลดลงเป็นเพราะ co-product spreads ที่ลดลงอย่างมาก (BD-naphtah อยู่ในแดนลบ) ปริมาณที่ลดลง (-2% q-q สำหรับ PE & PP, -6% q-q สำหรับ PVC) และต้นทุนเงินสดที่สูงขึ้น (ราคาพลังงานที่สูงขึ้น)

- ธุรกจิแพคเกจจิ้ง: กำไรเพิ่มขึ้น 42% y-y และ 19% q-q จากการรวมสินทรัพย์ การเริ่มต้นโรงงานแห่งใหม่ และถูกหักล้างบางส่วนด้วยอัตรากำไรที่ต่ำลง

- ทิศทางขององค์กร: SCC จะดำเนินการเสนอขายหุ้น IPO ของธุรกิจเคมีภัณฑ์ (25% floats) เงินที่ได้จะนำไปใช้ขยายธุรกิจในเวียดนามและอินโดนีเซีย เสริมความแข็งแกร่งให้กับ PVC ขยายแพลตฟอร์มโพลีเมอร์ที่เป็นมิตรต่อสิ่งแวดล้อม และเพิ่มพอร์ต HVA เพื่อรองรับเมกะเทรนด์ใหม่

ติดตามรายละเอียดเพิ่มเติมได้ใน……