Results Comment

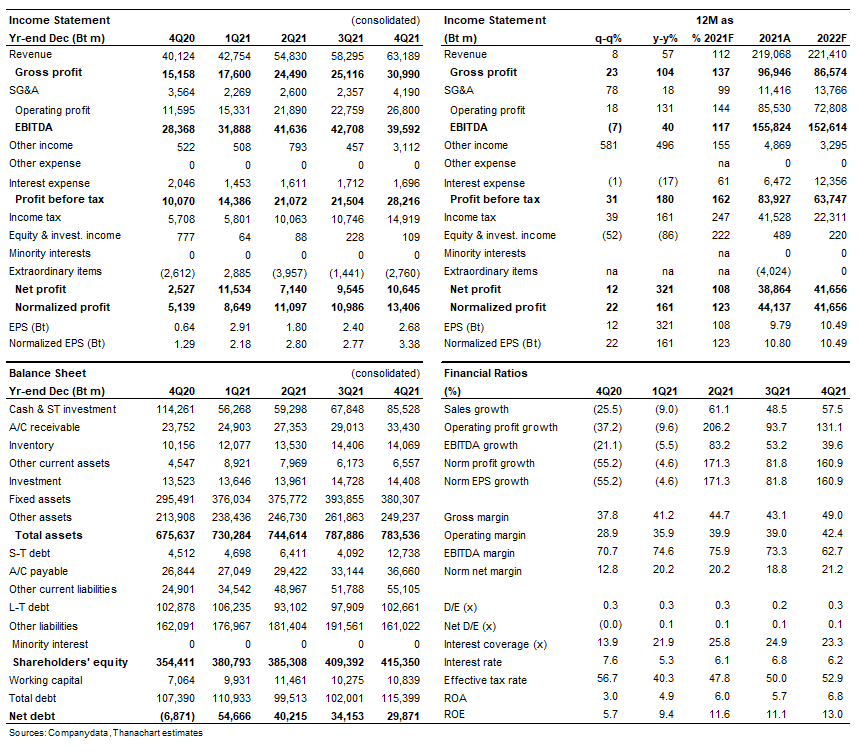

- PTTEP รายงานกำไร 4Q21 ที่ 10.6 พันลบ. (+12% q-q และ 321% y-y) เราคาดว่ากำไรปกติอยู่ที่ 13.4 พันลบ. เพิ่มขึ้น 22% q-q จากราคาขายที่สูงขึ้น ผลการดำเนินงานโดยรวมสอดคล้องกับที่เราคาด แนะนำ “ซื้อ”

- มีขาดทุน non-recurring มากขึ้น เราคาดว่ามีรายการขาดทุนที่ไม่เกิดขึ้นเป็นประจำ (non-recurring) รวม -US$84m ใน 4Q21 เทียบกับ -US$43m ใน 3Q21 ส่วนใหญ่ประกอบด้วย i) ขาดทุนจากการด้อยค่าของสินทรัพย์ US$183m จากโครงการ Mozambique Area 1 โครงการ และโครงการ Yetagun ii) ขาดทุนจาก FX US$14m iii) กำไรก่อนภาษี US$117m จากการกลับรายการต้นทุนการรื้อถอนและ iv) กำไรก่อนภาษี US$80m จากการปรับเพิ่มสัดส่วนลงทุนในโครงการมาเลเซีย-แปลงเค

- ปริมาณขายคงที่ q-q ปริมาณการขายของ PTTEP อยู่ที่ 421K BOED เพิ่มขึ้นเพียง 1% q-q เนื่องจากการปิดซ่อมบำรุงโครงการซอติกา ซึ่งชดเชยโดยโครงการมาเลเซีย เนื่องจากการเพิ่มขึ้นของยอดขายน้ำมันดิบ และโครงการ MTJDA

- ราคาขายเฉลี่ยเพิ่มขึ้น ราคาขายเฉลี่ยโดยรวมอยู่ที่ US$47/BOE ซึ่งเพิ่มขึ้น 6% q-q ส่วนใหญ่นำโดยราคาขายของเหลว เนื่องจากราคาน้ำมันที่สูงขึ้นในช่วงไตรมาสดังกล่าว ราคาก๊าซเพิ่มขึ้นเล็กน้อย 1% q-q เป็น US$5.8/mmbtu

- กลับรายการต้นทุนการรื้อถอนทำให้ค่าเสื่อมราคาลดลง เนื่องจากต้นทุนค่ารื้อถอนที่ต่ำกว่าที่คาดไว้ PTTEP จึงต้องกลับรายการค่าใช้จ่ายซึ่งทำให้ค่าเสื่อมราคาลดลง ค่าเสื่อมราคาต่อบาร์เรลอยู่ที่ US$14/BOE เทียบกับ US$16/BOE ใน 3Q21 แต่อย่างไรก็ตาม ต้นทุนโดยรวมยังคงทรงตัว q-q ที่ US$29/BOE เนื่องจากค่าใช้จ่ายในการดำเนินงานที่เพิ่มขึ้นใน 4Q21

- PTTEP คาดราคาก๊าซอย่างระมัดระวังในปี 2022F PTTEP คาดราคาก๊าซที่ US$5.9/mmbtu ในปี 2022F, +4%y-y สมมติฐานนี้อ้างอิงจากราคาเฉลี่ยดูไบที่ US$67/bbl หากอิงจากราคาน้ำมันที่ US$80/bbl ราคาก๊าซจะสูงขึ้น 5% เป็น US$6.1/mmbtu

ติดตามรายละเอียดเพิ่มเติมได้ใน……