เรามองว่าความน่าสนใจของหุ้น RATCH จะยังอยู่ในระดับต่ำเนื่องจากมีปัจจัยลบทั้งเรื่องแผนเพิ่มทุน และบริษัทยังล่าช้าในการเข้าสู่ยุคพลังงานสีเขียว อีกทั้งการหาโรงไฟฟ้าใหม่มาทดแทนโรงเก่าที่ใกล้หมดอายุยังไม่ง่ายนักสำหรับ RATCH เราปรับคำแนะนำลงเพียง “ถือ” เนื่องจากอัตราตอบแทนปันผลยังสูงถึง 4-5% โดยราคาเป้าหมายหลัง dilute อยู่ที่ 46 บาท

ปรับลดคำแนะนำเป็น “ถือ”

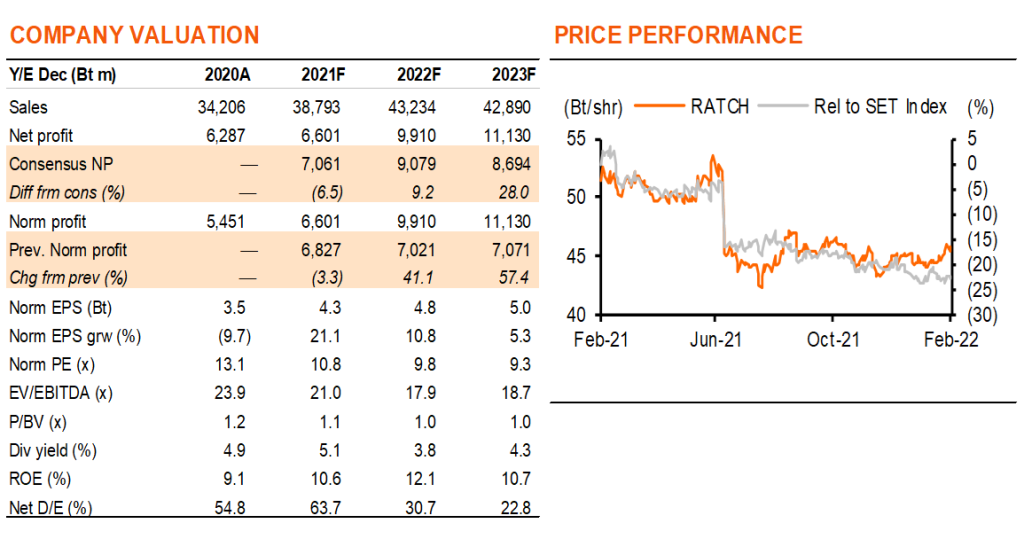

เราเห็นสามปัจจัยกดดันต่อราคาหุ้น RATCH คือ 1) แผนการเพิ่มทุนที่จะดำเนินการใน 1Q22F ดูจะทำให้นักลงทุนชะลอการเข้าลงทุนเนื่องจากจะมีผล dilution สูงถึง 53% 2) ขณะที่กระแสการลงทุนในพลังงานสีเขียวกำลังเพิ่มขึ้นมากแต่ RATCH ยังต้องลงทุนในโรงไฟฟ้าเชื้อเพลิงฟอสซิลเพื่อทดแทนกำลังการผลิต 3.7GW ที่จะหมดอายุในปี 2025-27 3) เรามองว่า มีความเสี่ยงทางธุรกิจสูงขึ้นจากที่ RATCH ขยายไปลงทุนธุรกิจโครงสร้างพื้นฐานอื่นนอกเหนือจากโรงไฟฟ้า เพื่อสร้างผลกำไรมาชดเชยการเติบโตในอุตสาหกรรมโรงไฟฟ้าที่ลดลง หลังจากรวมกำไรจากโครงการใหม่ และผล dilution เราปรับคำแนะนำ RATCH ลงเป็น “ถือ” โดยมี downside 1% จากราคาเป้าหมายหลัง dilute (ปี 2022F) ของเราที่ 46 บาท

มีแผนเพิ่มทุนขนาดใหญ่

RATCH ประกาศแผนเพิ่มทุนตั้งแต่เดือนมิถุนายนที่ผ่านมา โดยจะออกหุ้นใหม่ 769 ล้านหุ้น (เดิม 1,450 ล้านหุ้น) ใน 1Q22F RATCH ยังไม่ได้แจ้งราคาใช้สิทธิ แต่ตั้งเป้าที่จะได้เงินอย่างน้อย 3 หมื่นลบ. จากการเพิ่มทุนครั้งนี้ ซึ่งเทียบเป็นราคาขายหุ้นใหม่ที่ 39 บาทต่อหุ้น เพื่อนำไปใช้ลงทุนใน 1) สัดส่วนการผลิต 931MW ของโครงการโรงไฟฟ้าถ่านหิน Paiton ในอินโดนีเซียจำนวน 2.5 หมื่นลบ. 2) เข้าซื้อหุ้น 51% ใน บมจ. สหโคเจน (ชลบุรี) (SCG) 3.5 พันลบ. 3) และอีก 1.8 พันลบ. เพื่อซื้อหุ้นเพิ่มเติมอีก21% ในโรงไฟฟ้าพลังน้ำ ‘Asahan-1’ ในอินโดนีเซีย และใช้ลงทุนโครงการที่กำลังพัฒนาอื่น รวมถึงในสัดส่วนการผลิต 714MW ของโรงไฟฟ้า IPP หินกอง (HKH) เรามีมุมมองที่เป็นกลางต่อแผนเพิ่มทุนนี้ ที่จะช่วยยืดอายุกำลังการผลิตของบริษัท แต่ก็ทำให้ผู้ถือหุ้นได้รับผล dilution รุนแรง

ยังล่าช้าในการลงทุนพลังงานสีเขียว

เราเชื่อว่าเป้าที่จะหากำลังการผลิตใหม่อีก 4.2GW ภายในปี 2025F ของ RATCH ส่วนใหญ่จะมาจากโรงไฟฟ้าเชื้อเพลิงเนื่องจาก RATCH ต้องการกำลังการผลิตขนาดใหญ่และรวดเร็วมาทดแทนโรงไฟฟ้า IPP 1.5GW และ 2.2GW ที่จะหมดอายุในปี 2025 และ 2027 (เป็น 18% และ 27% ของกำลังการผลิตที่ดำเนินการอยู่) และเพื่อยืดอายุเฉลี่ยของสัญญากำลังการผลิต 8.1GW ในปัจจุบัน RATCH จึงยังมีแนวโน้มการลงทุนที่ค่อนข้างสวนกระแสพลังงานสีเขียวของโลก ทำให้มีความเสี่ยงที่อาจต้องลงทุนโรงไฟฟ้าพลังงานทดแทนในราคาที่สูง หรือลงทุนในโรงงานกำจัดการปล่อยคาร์บอนที่ไม่สร้างกำไร เพื่อเป็นไปตามข้อกำหนดด้านการปล่อยมลพิษในอนาคต RATCH พยายามแก้ไขสถานการณ์ยากลำบากนี้และเพื่อรักษาฐานกำไร ผ่านการลงทุนในธุรกิจโครงสร้างพื้นฐานอื่น (โรงพยาบาล ทางด่วน บริการขนส่งมวลชน) แต่เรามองว่านักลงทุนอาจจะไม่ชอบการกระจายความเสี่ยงนี้ เพราะเป็นกลุ่มธุรกิจที่อัตรากำไรต่ำกว่าโรงไฟฟ้า

อยู่ในจุดมูลค่าพื้นฐานต่ำแล้ว

แม้มี EPS เติบโตเฉลี่ยเพียง 6% ต่อปีในช่วงปี 2022-24F (หลังรวมผล dilution) และมีปัจจัยลบกดดัน แต่เราเชื่อว่าราคาหุ้นที่ซื้อขายที่ PE 9 เท่า ในปี 2022F นั้นอยู่ในระดับต่ำแล้ว และเหมาะสมกับอายุสัญญาเฉลี่ยที่เหลืออีก 11 ปี และอัตราการเติบโตของกำไรที่ไม่สูงนัก เรายังมองว่าจะให้อัตราผลตอบแทนปันผลสูงที่ 4-5% ในปี 2022-24F

ติดตามรายละเอียดเพิ่มเติมได้ใน……