Results Comment

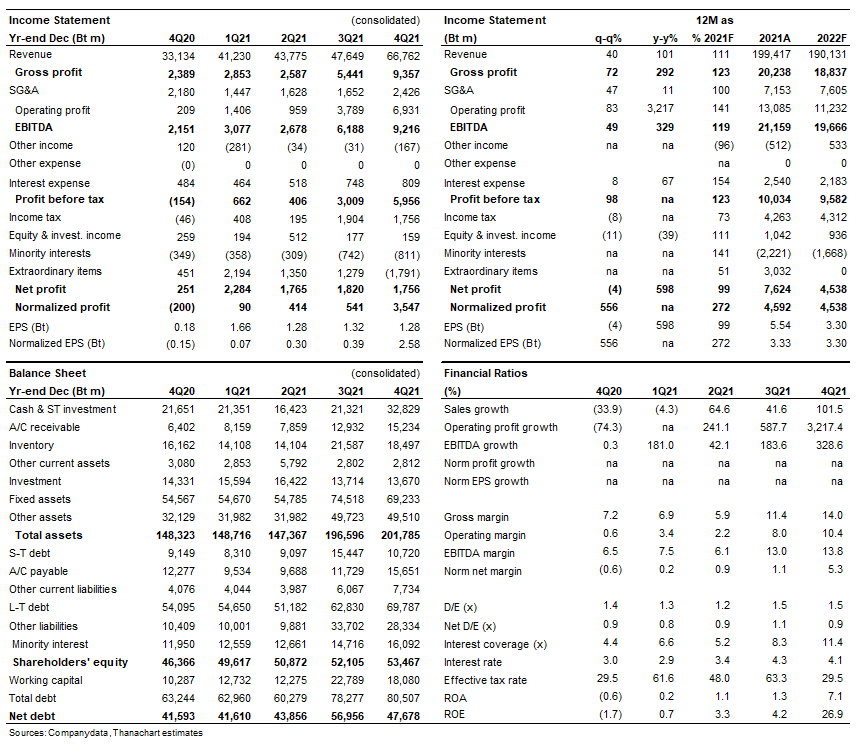

- BCP รายงานกำไรสุทธิ 4Q21 ที่ 1.8 พันลบ. (-4% q-q เพิ่มขึ้นเกือบ 5 เท่า y-y) ผลการดำเนินงานต่ำกว่าตลาดคาด 10% เราเชื่อว่าเป็นเพราะการด้อยค่าสินทรัพย์ E&P อย่างไรก็ตาม กำไรปกติเป็นไปตามที่เราคาด หากไม่รวมรายการที่ไม่ได้มาจากการดำเนินการ กำไรปกติคาดว่าจะอยู่ที่ 3.5 พันลบ. เพิ่มขึ้น 556% q-q

- การกลั่น: ค่าการกลั่นอยู่ที่ US$6.8/bbl เพิ่มขึ้นจาก US$3.1/bbl ใน 3Q21 และ US$3.7/bbl ใน 4Q20 การเพิ่มขึ้น q-q ได้แรงหนุนจาก crack spread ที่สูงขึ้นในทุกผลิตภัณฑ์ อัตราการกำลังการผลิตเฉลี่ยอยู่ที่ 112kbd, ทรงตัว q-q และเพิ่มขึ้น 12% y-y

- ค้าปลีกน้ำมัน: EBITDA จากธุรกิจค้าปลีกน้ำมันลดลง 55% q-q เป็น 255 ลบ. ใน 4Q21 เนื่องจากผลกระทบจากค่าการตลาดที่ลดลงอย่างมากหักล้างปริมาณการขายที่เพิ่มขึ้นแข็งแกร่ง ค่าการตลาดอยู่ที่ 0.54 บาท/ลิตร, -26% q-q ซึ่งถูกกดดันจากมาตรการควบคุมราคาน้ำมันดีเซลค้าปลีกในประเทศให้ต่ำกว่า 30 บาท/ลิตร ของรัฐบาล

- อื่นๆ กลุ่มธรุกิจผลิตภัณฑ์ชีวภาพ ไม่รวมผลกระทบจากการบันทึกกำไรจากการปรับมูลค่ายุติธรรมของเงินลงทุนใน 3Q21 ผลการดำเนินงานยังคงใกล้เคียงกับไตรมาสก่อน ขณะที่ EBITDA ของธุรกิจไฟฟ้าลดลง 12% q-q แต่ +20% y-y เป็น 1.04 พันลบ. การลดลงรายไตรมาสส่วนใหญ่เป็นเพราะการผลิตไฟฟ้าของโรงไฟฟ้าพลังน้ำในลาวที่อ่อนแอลง เนื่องจากปัจจัยตามฤดูกาล เนื่องจากไตรมาส 3 เป็นช่วงไฮซีซั่นของโรงไฟฟ้าพลังน้ำ

- รายการ non-recurring รายการที่ไม่ได้มาจากการดำเนินงานที่สำคัญในไตรมาสนี้ ได้แก่ การด้อยค่าของสินทรัพย์ของ OKEA จำนวน 1.8 พันลบ. ซึ่งเป็นผลมาจากการโอนกรรมสิทธิ์ในสินทรัพย์ของแหล่ง Yme กำไรจากมูลค่าสินค้างคงเหลือและกำไรจากการป้องกันความเสี่ยง 1 พันลบ. และขาดทุน FX 75 ลบ.

- แนวโน้ม เราคาดว่ากำไร 1Q22F จะดีขึ้นอย่างต่อเนื่องจากราคาน้ำมันและค่าการกลั่นที่ปรับตัวดีขึ้น YTD คงคำแนะนำ “ซื้อ”

ติดตามรายละเอียดเพิ่มเติมได้ใน……