เรายังคงคำแนะนำ “ขาย” TRUE โดยคงราคาเป้าหมายไว้ที่ 2.7 บาท เราคาดกระแสเงินสดจากการดำเนินงานจะติดลบไปถึงปี 2023F เนื่องจากธุรกิจการให้บริการโทรคมนาคมน่ามีแรงกดดันต่อเนื่องจากการบริโภคในประเทศที่อ่อนแอและการท่องเที่ยวที่ยังไม่ฟื้นตัว เราเลือก ADVANC เป็นหุ้นที่เราชอบที่สุดในกลุ่มฯ

ยังไม่น่าลงทุน

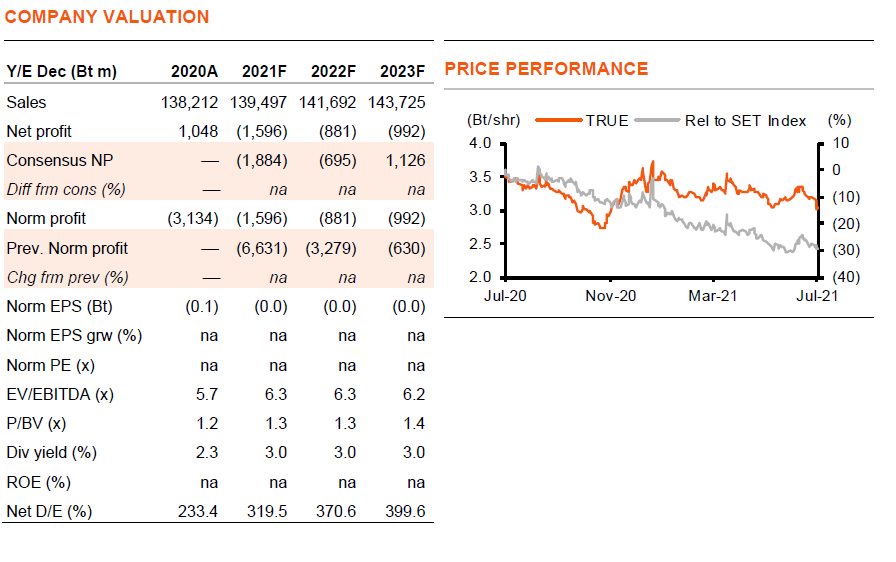

เรามองว่า TRUE ยังไม่น่าสนใจที่จะเข้าลงทุน เนื่องจากเราคาดแนวโน้มการดำเนินงานจะยังอ่อนแอไปอีกหลายปี 1) เราคาดว่ากระแสเงินสดจากการดำเนินงานจะยังติดลบไปถึง 2023F เนื่องจากการเติบโตของรายได้ชะลอตัวลง ในขณะที่หนี้สินสะสมเพิ่มขึ้น 2) สามารถช่วงชิงส่วนแบ่งตลาดได้น้อยลง ในสภาวะที่ผู้ให้บริการทั้งสามรายมีความสามารถในการแข่งขันทัดเทียมกันมากขึ้น ทั้งในแง่ความครอบคลุมเครือข่ายและคุณภาพการให้บริการ 3) เรามองว่า TRUE นั้นแพง โดยมีมูลค่าพื้นฐาน 6 เท่า EV/EBITDA ในปี 2022F ใกล้เคียงกับ ADVANC (“ซื้อ”) ซึ่งมีผลการดำเนินงานและฐานะทางการเงินแข็งแกร่งกว่ามาก เราจึงยังแนะนำ “ขาย” TRUE และเลือก ADVANC ซึ่งให้อัตราผลตอบแทนที่ 4% เป็น Top Pick ของกลุ่มโทรคมนาคม ราคาเป้าหมายของเราคงเดิมที่ 2.7 บาท แม้ปรับมาใช้ปีฐาน 2022F เนื่องจากเราคาดว่า TRUE จะมีการเติบโตที่ชะลอตัวลง

ระดับหนี้สินยังเพิ่มต่อเนื่อง

เราคาดว่ากระแสเงินสดจากการดำเนินงานและกำไรของ TRUE จะยังเป็นลบไปจนถึงปี 2023F (Exhibit 1-2) ทั้งนี้แม้จะมีการลดต้นทุนในเชิงรุก และค่าใช้จ่ายลงทุนได้ผ่านจุดสูงสุดไปแล้วก็ตาม เนื่องจากเราเชื่อว่าการบริโภคภายในประเทศจะยังอ่อนแอ ในขณะที่การฟื้นตัวของการท่องเที่ยว (3-4% ของรายได้กลุ่มฯ) ก็ยังต้องใช้เวลาดัง ดังนั้นเมื่อรวมกับการเพิ่มส่วนแบ่งตลาดได้ช้าลง เราจึงคาดรายได้ของ TRUE จะเติบโตเหลือเพียง 2% ต่อปี ในช่วงปี 2021-23F (จาก 8% ในช่วงปี 2017-19) และ EBITDA เติบโต 6% ต่อปี (จาก 10% ต่อปี) เราคาดกระแสเงินสดที่ติดลบต่อเนื่องนี้จะส่งผลให้หนี้สินรวมเพิ่มเป็น 2.75 แสนลบ. ในปี 2021F และ 3.02 แสนลบ. ในปี 2023F (จาก 2.24 แสนลบ. ในปี 2020) และอัตราส่วนหนี้สินสุทธิต่อทุนจะแตะจุดสูงสุดที่ 4.2 เท่า ในปี 2024F (2.3 เท่า ในปี 2020)

เพิ่มส่วนแบ่งทางการตลาดได้ช้าลง

การเพิ่มขึ้นของส่วนแบ่งทางการตลาดของ TRUE ชะลอตัวจาก 1.5% ต่อปี ในช่วงปี 2016-19 เป็นคงตัวในช่วง 12 เดือนที่ผ่านมา เราใช้สมมติฐานว่า TRUE มีส่วนแบ่งการตลาดเพิ่มปีละ 0.5pp ในช่วงปี 2021-23F เป็น 33% (จาก 31.4% ในปี 2020) เนื่องจากเรามองว่าคุณภาพและความครอบคลุมเครือข่ายของผู้ให้บริการทั้งสามไม่ได้แตกต่างกันมากในปัจจุบัน รวมทั้งประสิทธิภาพของกลยุทธ์ด้านราคาของ TRUE นั้นก็ลดลงเนื่องจากการตอบสนองในทันทีจากคู่แข่ง เราคาดความแตกต่างของความสามารถการแข่งขันจะเกิดขึ้นอีกครั้งเมื่อมีการใช้งาน 5G เต็มรูปแบบ (คาดอีก 2 ปี) เนื่องจาก DTAC ยังไม่มีคลื่นความถี่หลักและเครือข่ายสำหรับ 5G

ขาดทุนน้อยลงใน 2Q21F แต่ก็ยังขาดทุน

เราคาด TRUE จะรายงานผลขาดทุนน้อยลงเหลือ 182 ลบ. ใน 2Q21F (ขาดทุน 444 ลบ. ใน 1Q21) จากการลดต้นทุนอย่างต่อเนื่องในขณะที่รายได้มีแนวโน้มทรงตัว อย่างไรก็ตามเราไม่ได้มองว่าการขาดทุนที่ลดลงนี้เป็นตัวบ่งชี้ถึงแนวโน้มการฟื้นตัวของธุรกิจ เนื่องจากเราคาดว่าผลการดำเนินงานจะยังขาดทุนใน 2H21F จากแรงกดดันของเศรษฐกิจที่ชะลอตัวและหนี้สินที่เพิ่มขึ้นก็ทำให้ดอกเบี้ยจ่ายของ TRUE สูงขึ้นเช่นกัน เราคาดTRUE จะยังมีผลการดำเนินงานขาดทุนไปถึงปี 2023F

ติดตามรายละเอียดเพิ่มเติมได้ใน……