นอกจากวิกฤตโควิด และการสิ้นสุดสัมปทานของ PTW ในปี 2023 แล้ว TTW ยังเผชิญกับความเสี่ยงจากการซื้อน้ำประปาของ PWA ที่ลดลง ส่งผลให้ปริมาณขายลดลงเหลือปริมาณน้ำประปาขั้นต่ำ เราปรับกำไรลง 8-10% ในปี 2022-24F และปรับราคาเป้าหมายลงเหลือ 10 บาท ด้วยให้ yield ที่ไม่น่าสนใจที่ 5.2/5.0/4.4% ในปี 2022-24F เราปรับลดคำแนะนำเป็น “ขาย”

ปรับลดคำแนะนำเป็น “ขาย”

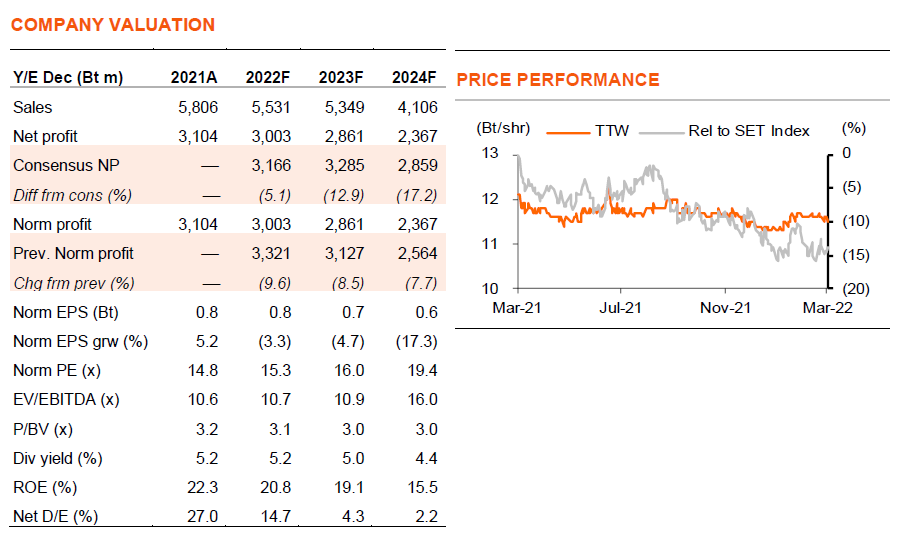

เราปรับลดคำแนะนำ TTW เป็น “ขาย” จาก ซื้อ เนื่องจากต้องเผชิญกับความเสี่ยงมากเกินไปใน 3 ปีข้างหน้า 1) นอกจากวิกฤตโควิดที่ส่งผลให้ความต้องการน้ำประปาลดลงแล้ว การประปาส่วนภูมิภาค (PWA) ลูกค้ารายใหญ่ของ TTW กำลังลดการซื้อน้ำประปาจาก TTW เป็นปริมาณการใช้น้ำขั้นต่ำ (MOQ) 2) สัมปทานของบริษัทลูก – บริษัท ประปาปทุมธานี จำกัด (PTW) ซึ่งคิดเป็นสัดส่วน 35% ของกำไรรวมของ TTW จะสิ้นสุดในเดือนต.ค.2023 3) เราคาดว่ากำไรของ TTW จะลดลง 3 ปีติดต่อกันในปี 2022-24F 4) valuation ไม่ถูก ซื้อขายที่ PEs ที่ 15 เท่า ในปี 2022F และเพิ่มขึ้นเป็น 16/19 เท่า ในปี 2023-24F เทียบกับ PE เฉลี่ย 7 ปีที่ 17 เท่า ในปี 2015-21 เราปรับคาดการณ์ปริมาณการขายลง 15-21% ในปี 2022-24F และกำไรลง 8-10% ด้วยอัตราส่วนหนี้สินต่อสินทรัพย์ที่ลดลง ทำให้ WACC สูงขึ้นเป็น 8.1-9.1% (จาก 6.7-7.7%) ในปี 2022-33F ทำให้ราคาเป้าหมาย (ปีฐาน 2022F) ลดลงเหลือ 10 บาท/หุ้น จาก 14 บาท

ปริมาณขายลดลง

TTW จัดหาน้ำประปาให้กับ PWA ซึ่งขายน้ำให้กับประชาชนในจังหวัดสมุทรสาคร นครปฐม และปทุมธานี แม้ว่าปริมาณขายของ PWA ในพื้นที่เหล่านั้นจะลดลง 3% y-y ในปี 2021 แต่ปริมาณขายรวมของ TTW ลดลง 8% y-y ในปี 2021 และ 7% y-y ในเดือนม.ค.2022 เราเชื่อว่านี่เป็นเพราะนโยบายของ PWA ที่ต้องการปรับปรุงผลกำไรโดย 1) ลดการรับซื้อน้ำประปาจาก TTW เนื่องจากราคาขายของ TTW ที่ต่ำกว่าปริมาณรับซื้อขั้นต่ำอยู่ที่ 29.8 บาท/ลบ.ม. ในปี 2022 สูงกว่าราคาขายของ PWA ที่ 16.6 บาท สำหรับครัวเรือน, 24.1 บาท สำหรับ SME และ 28.7 บาท สำหรับบริษัทขนาดใหญ่ และ 2) เพิ่มการขายน้ำประปาจากโรงผลิตของตนเองในพื้นที่ให้บริการของ TTW เราสมมติให้ปริมาณขายของ TTW จะลดลงสู่ปริมาณขายขั้นต่ำในปีนี้ โดยคาดว่าจะเติบโต 1.5% ต่อปีในปี 2023F เป็นต้นไป

สัมปทานของ PTW สิ้นสุดในเดือนต.ค.2023

สัมปทาน build-own-operate-transfer (BOOT) 25 ปีของ PTW จะสิ้นสุดในเดือนต.ค.2023 TTW มีแผนที่จะเจรจากับ PWA เพื่อต่ออายุสัญญา เราสมมติให้ไม่ได้รับการต่ออายุในประมาณการของเรา เนื่องจากเราเชื่อว่าPWA ต้องการดำเนินการโรงผลิตด้วยตัวเอง เนื่องจากกำไรของ PTW คิดเป็นราว 35% ของยอดรวมของ TTW เราจึงคาดว่ากำไรของ TTW จะลดลง 5% y-y ในปี 2023F และ 17% y-y ในปี 2024F อย่างไรก็ตาม หากได้รับการต่ออายุสัญญาภายใต้เงื่อนไขเดิม เราเห็น upside ต่อราคาเป้าหมายของเราราว 1.5 บาท/หุ้น

ให้อัตราผลตอบแทนปันผลที่ไม่น่าสนใจ

แม้ว่าเราคาดว่ากำไรของบริษัทฯ จะลดลงในปี 2022-24F แต่เราคาดว่าฐานะการเงินที่แข็งแกร่งจะยังคงทำให้สามารถจ่ายปันผลในอัตรา 80-85% แต่อย่างไรก็ตาม อัตราผลตอบแทนปันผลที่ 5.2% ในปีนี้ และลดลงมาอยู่ที่ 5.0% ในปี 2023F และ 4.4% ในปี 2024F นั้นไม่น่าสนใจในมุมมองของเรา หุ้นของ TTW ซื้อขายในช่วงผลตอบแทนปันผลที่ 4.5-5.6% ในช่วงเจ็ดปีที่ผ่านมา

ติดตามรายละเอียดเพิ่มเติมได้ใน……