เราคงคำแนะนำ “ซื้อ” CHG ด้วยมองว่าเป็นบริษัทที่เติบโตอย่างยั่งยืนในธุรกิจหลัก และมีฐานจากผู้ป่วยโรคทั่วไปในปี 2022F สูงกว่าปี 2019 ราว 68% แม้ไม่รวมรายได้จากโควิด เราเริ่มเห็นปัจจัยหนุนการเติบโต ซึ่งได้แก่ การเติบโตของผู้ป่วย ศูนย์เฉพาะทาง การบริหารศูนย์หัวใจ และการขยายขีดความสามารถในการให้บริการ

เป็นบริษัทที่เติบโตอย่างยั่งยืน

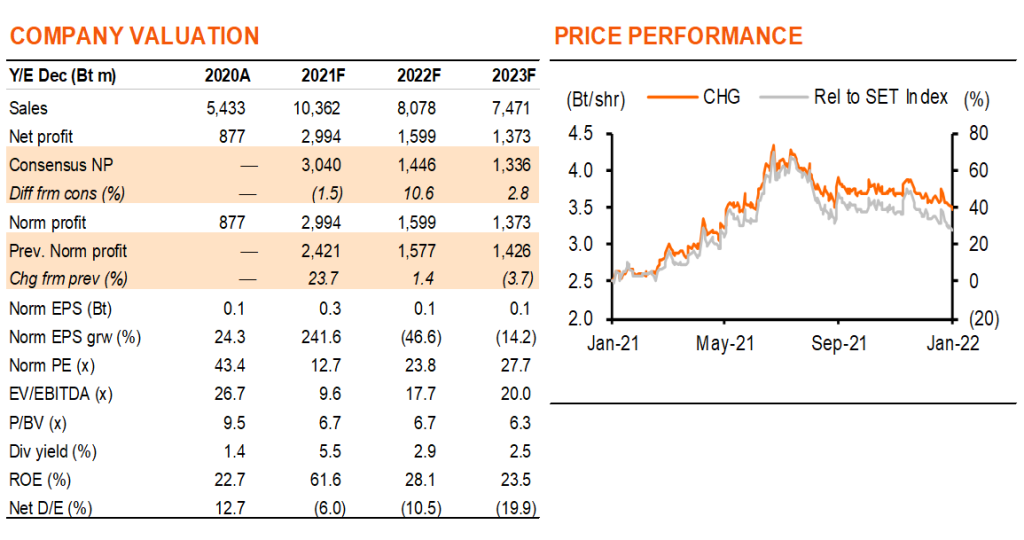

เราคงคำแนะนำ “ซื้อ” CHG ในฐานะที่เป็นบริษัทที่เติบโตอย่างยั่งยืนในการดำเนินงานหลัก แม้ไม่รวมรายได้ที่เกี่ยวกับโควิด กำไรเติบโต 15% ต่อปี ในปี 2019-21F และเราคาดจะเติบโต 24/15/11% ในปี 2022-24F กำไรจากผู้ป่วยโรคทั่วไปปี 2022F คาดว่าจะสูงกว่าปี 2019 อยู่ 68% CHG มีผลขาดทุนจากโรงพยาบาลจุฬารัตน์แม่สอดอินเตอร์เนชั่นแนลที่เปิดใหม่ในปี 2023F เนื่องจากการขาดทุนเป็นปกติของโรงพยาบาลใหม่ในช่วง 2-3 ปีแรกของการดำเนินงาน แต่โรงพยาบาลใหม่มีไว้เพื่อการเติบโตของกำไรในระยะยาว หากไม่รวมโรงพยาบาลใหม่ เราคาดว่า CHG จะเติบโตจากการดำเนินงานปกติที่ 18/9% ในปี 2023-24F สำหรับ Valuation เรามองว่า CHG ไม่แพงที่ PE ที่ 23.8 เท่า PE และ PE ที่ไม่รวมกำไรจากโควิดที่ 32.2 เท่า ในปี 2022F ซึ่งยังคงต่ำกว่า PE เฉลี่ย 5 ปี (ปี 2015-19) ที่ 41.3 เท่า

ปัจจัยหนุนการดำเนินงานหลัก

การรักษาโรคทั่วไปซึ่งเป็นธุรกิจหลักของ CHG เติบโตได้ดีพอสมควรที่ราว 15% ต่อปีในปี 2019-21F เราคาดว่าจะเติบโตอีก 17% ต่อปี ในปี 2022-24F ปัจจัยหนุน คือ 1) ความต้องการด้านการรักษาพยาบาลที่ถูกกักไว้และความต้องการที่เติบโตแบบปกติของธุรกิจ 2) ศูนย์บริหารหัวใจแห่งใหม่ 3 แห่ง ได้แก่ รพ.สิรินธร รพ.สมุทรปราการ และรพ.ระยอง 3) ศูนย์เฉพาะทางโรคหลอดเลือดสมองและมะเร็งแห่งใหม่ 4) การขยายขีดความสามารถในการให้บริการที่โรงพยาบาลจุฬารัตน์ 304 อินเตอร์เนชั่นแนล (304) และโรงพยาบาลร่วมแพทย์ฉะเชิงเทรา (RPC) จาก 59 เตียงเป็น 100 เตียง ใน 2H22 หลังกลับมามีกำไรในปีที่แล้ว

โควิดเป็น yo-yo factor

โควิดเป็นปัจจัยที่มีความไม่แน่นอนที่สำคัญต่อประมาณการกำไรของเรา ดังนั้นเราจึงให้ความสำคัญกับการดำเนินงานหลักมากขึ้น แม้ว่า CHG จะยังคงเป็นผู้ได้ประโยชน์จากโควิดมากที่สุดเป็นอันดับสองรองจาก BCH ปัจจุบันเราคาดว่ากำไรจากโควิดคิดเป็น 26% ของกำไรทั้งหมดของ CHG ในปี 2022F (1% ในปี 2023F) โดยสมมติให้มี yo-yo factor 2 ประการ 1) การระบาดของโอมิครอนที่จะส่งผลให้แนวโน้มการให้บริการโควิดดีขึ้นใน 1Q22F จากที่ลดลงใน 4Q21F และ 2) เราสมมติให้รัฐบาลยกเลิกบริการโควิดฟรีภายใต้โครงการ Universal Coverage for Emergency Patients (UCEP) ในกรณีที่ผู้ติดเชื้อโควิดมีอาการที่ไม่รุนแรงตั้งแต่กลางปี 2022F โดยยังคงคุ้มครองกรณีที่มีอาการรุนแรง ด้วยเหตุนี้ กำไร 1Q22F น่าจะยังคงมีแนวโน้มเป็นบวกก่อนที่จะลดลงใน 2H22F

คาดผลการดำเนินงาน 4Q21F แข็งแกร่ง

เราคาดว่า CHG จะมีกำไรแข็งแกร่งที่ 603 ลบ. ใน 4Q21F เพิ่มขึ้น 138% y-y แต่ลดลง 61% q-q การเติบโตของกำไรที่แข็งแกร่ง y-y มีปัจจัยผลักดันจาก 1) รายได้ที่เพิ่มขึ้นจากบริการที่เกี่ยวกับโควิด-19 2) รายได้ใหม่จากการบริหารโรงพยาบาลและศูนย์หัวใจ 3) การดำเนินงานที่ดีขึ้นที่ RPC และ 304 และ 4) รายได้วัคซีน Moderna ขณะที่กำไรที่ลดลงอย่างมาก q-q เป็นผลมาจากบริการที่เกี่ยวกับโควิด-19 ที่พุ่งสูงสุดใน 3Q21

ติดตามรายละเอียดเพิ่มเติมได้ใน……