ที่คาดไว้เดิม และการเริ่มรวมการขายรถบรรทุกไฟฟ้าเข้าในประมาณการเราจึงคาด EA มีกำไรที่แข็งแกร่งแม้เป็นปีแรกที่เริ่มต้นธุรกิจที่เกี่ยวเนื่องกับ EV เราคงแนะนำ “ซื้อ” EA และเป็น top pick ของเราในกลุ่มฯ

ปรับเพิ่มประมาณการกำไร

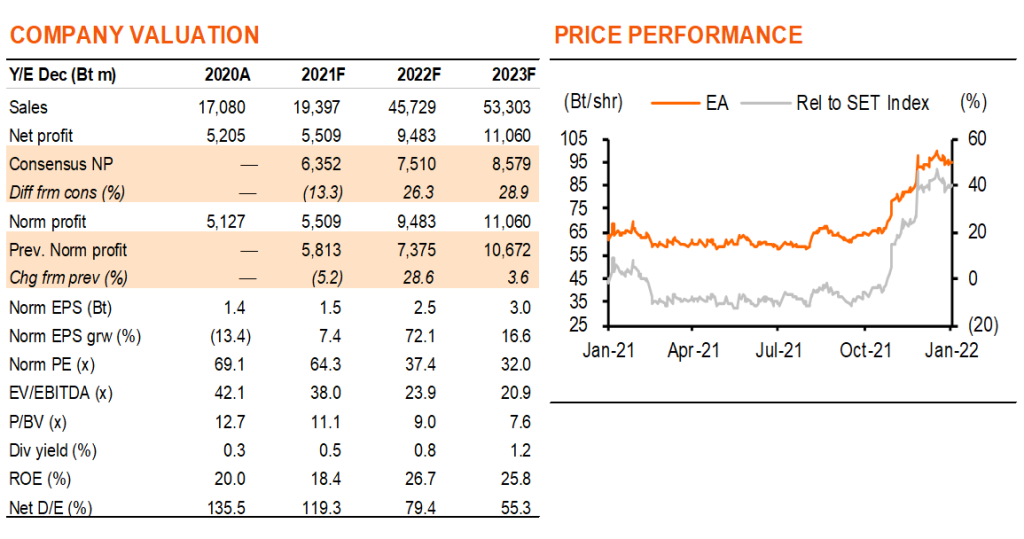

เราปรับประมาณการกำไรของ EA ขึ้น 29% ในปี 2022F เนื่องจากเรามองว่าคำสั่งซื้อรถไฟฟ้าเชิงพาณิชย์รวมถึงแบตเตอรี่ Li-ion จะเข้ามาเร็วกว่าที่คาดไว้เดิม เราจึงปรับราคาเป้าหมาย (ปี 2022F) ขึ้นเป็น 120 บาท (จาก 95 บาท) และคงคำแนะนำ “ซื้อ” โดยมีปัจจัยหนุนดังนี้ 1) เราคาด EA จะมีกำไรเติบโตแข็งแกร่งแม้เป็นช่วงเริ่มต้นธุรกิจเกี่ยวเนื่องกับ EV โดยคาด EPS เติบโต 72/17/13% ในปี 2022-24F 2) เรามองว่า EA เป็นบริษัทที่แข็งแรงและได้ประโยชน์สูงสุดในตลาดหุ้นไทย จากแนวโน้มการเติบโตของอุตสาหกรรมแบตเตอรี่ และ EV ในตลาดโลก และมีข่าวการประกาศนโยบายสนับสนุนจากภาครัฐอย่างต่อเนื่อง 3) เราคาดว่าการเริ่มการผลิตรถบรรทุกไฟฟ้าจะเป็นปัจจัยผลักดันราคาหุ้นใน 2H22 และ 4) เรายังเห็น upside เราจากการเติบโตที่เป็นไปได้อีกสามเรื่อง เราปรับกำไรปี 2023-24F ขึ้นเพียง 3-4% เพราะแรงหนุนกำไรจากธุรกิจ EV ถูกหักล้างลงบางส่วนจากการปรับลดสมมติฐานผลผลิตพลังงานทดแทนของ EA ลง

มีมุมมองเป็นบวกมากขึ้นต่อธุรกิจ EV

EA ดำเนินธุรกิจ EV ผ่านสามบริษัท คือ 1) ถือหุ้น 75% ในโรงงานผลิตแบตเตอรี่ Li-ion (Amita Thailand) 2) ถือหุ้น 55% ในโรงงานรถไฟฟ้า เชิงพาณิชย์ – แอ๊บโซลูท แอสเซมบลี (AAB) และ 3) การได้ส่วนแบ่งกำไรจากบริษัทร่วมจากการถือหุ้น 40% ในธุรกิจจัดจำหน่ายรถบัสไฟฟ้าและให้บริการหลังการขาย; บมจ.เน็กซ์ พอยท์ (NEX, “ซื้อ”) โดยในบทวิเคราะห์ NEX “แนวโน้มความต้องการใช้ EV ดีขึ้น” วันที่ 20 ธ.ค. 2021 เราปรับยอดขายรถบัสไฟฟ้าของ AAB เป็น 2.5/3.0/3.0 พันคัน (จาก 1.5/2.5/2.5 พันคัน) จากการมองแนวโน้มอุปสงค์ที่แข็งแกร่งขึ้น และเริ่มรวมยอดขายรถบรรทุกไฟฟ้าจาก AAB 2.0/3.0/3.0 พันคัน ในประมาณการปี 2022-24F เราคาดกำไรธุรกิจ EV เป็น 35/36/53% ของกำไร EA ในปีดังกล่าว

การขยายโรงงานแบตเตอรี่

เรายังคงคาดว่าโรงงานผลิตแบตเตอรี่ของ EA จะขยายกำลังการผลิตจากปัจจุบันที่ 1GWh เป็น 2/4/6GWh ในปี 2022-24F และทยอยเพิ่มเป็น 30GWh ในปี 2030F โดยหากรัฐบาลบรรลุเป้าที่จะมีสัดส่วน EV เป็น 50% ของการผลิตยานยนต์ในประเทศในปี 2030 การผลิต EV ในไทยจะต้องใช้แบตเตอรี่ราว 60GWh ต่อปี เราคาดยอดขายแบตเตอรี่จาก Amita ที่สูงขึ้นเป็น 1.2/1.6/3.9GWh (จาก 0.6/1.4/2.7GWh) ตามความต้องการที่เพิ่มขึ้นจากบริษัทในเครือ ในระยะยาวเราคาดยอดขายแบตเตอรี่ที่ 24GWh ในปี 2030F แบ่งเป็น 2GWh จากธุรกิจ EV ในเครือ, 10GWh จากผู้ผลิต EV ภายนอก และอีก 12GWh จากการทำระบบกักเก็บพลังงาน (ESS)

โอกาสการเติบโตเพิ่มเติมในอนาคต

เราเห็นช่องทางการเติบโตในอนาคตอีก 3 เรื่องสำหรับ EA ซึ่งเรายังไม่ได้รวมเข้าในประมาณการของเรา 1) เรามองว่ามีโอกาสสูงที่ AAB จะขยายกำลังการผลิตรถบัสไฟฟ้าและรถบรรทุกไฟฟ้าจากปัจจุบันที่ 6 พันคัน เพื่อรองรับความต้องการในประเทศที่ปีละ 1 หมื่นและ 6 หมื่นคัน ตามลำดับ 2) AAB กำลังศึกษาที่จะเพิ่มรถกระบะไฟฟ้าและรถไฟฟ้าเป็นผลิตภัณฑ์ รถไฟฟ้าเชิงพาณิชย์ใหม่ของบริษัทฯ 3) เรายังไม่รวมมูลค่าของการที่ EA จะเป็นผู้ให้บริการติดตั้งและออกแบบระบบ ESS เพื่อเพิ่มอัตรากำไรบนธุรกิจแบตเตอรี่ของบริษัทฯ ในประมาณการของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……