เราปรับเพิ่มน้ำหนักลงทุนกลุ่มพลังงานเป็น “OVERWEIGHT” จากราคาน้ำมันที่แข็งแกร่งหนุนให้กลุ่มฯ ยังไปต่อ ขณะที่ petrochemical spreads ที่ใกล้แตะระดับต่ำสุดแล้ว IVL เป็นหุ้นที่เราชอบที่สุดจากเรื่องราวการฟื้นตัว และได้ประโยชน์จากราคาน้ำมันที่สูง

ปรับเพิ่มน้ำหนักลงทุนเป็น “OVERWEIGHT”

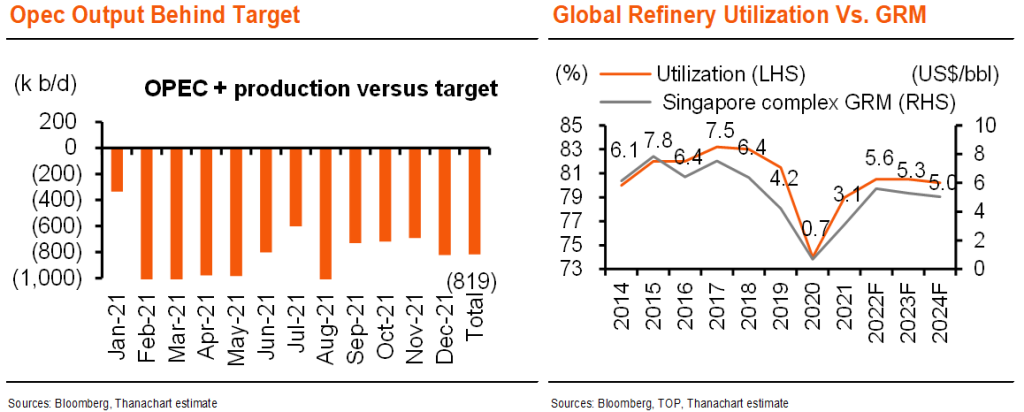

เราปรับเพิ่มน้ำหนักลงทุนกลุ่มพลังงานเป็น “OVERWEIGHT” (จาก Neutral) จากราคาน้ำมันที่ยืนอยู่ระดับสูงต่อเนื่อง และ petrochemical spreads ที่ใกล้แตะระดับต่ำสุดแล้ว แม้อุปทานมีแนวโน้มที่เพิ่มขึ้นจากปี 2023F เราปรับเพิ่มสมมติฐานราคาน้ำมันเบรนต์เป็น US$80/73/71/bbl (จาก US$65/66/68/bbl) ในปี 2022-24F เทียบกับ US$70 ในปี 2021 และค่าเฉลี่ย 5 ปีที่ US$69 ขณะที่เรามองลบต่อกลุ่มโรงกลั่น ด้วยค่าการกลั่นฟื้นตัวอยู่เหนือระดับก่อนเกิดโควิดแล้ว และมีแรงกดดันด้านอุปทานรอบใหม่เข้ามาในอีกหลายปีข้างหน้า แรงกดดันด้านต้นทุนจากพรีเมี่ยมน้ำมันดิบที่สูงขึ้น และแนวโน้มอุปสงค์ที่อ่อนแอ

แม้วัฏจักรโครงสร้างของไทยอ่อนแอ

เรามองว่าราคาน้ำมันที่แข็งแกร่งช่วยให้สามารถก้าวข้ามวัฏจักรโครงสร้างของไทยที่อ่อนแอ ทรัพยากรพลังงานของไทยกำลังจะหมดลง ซึ่งน่าจะเห็นได้ชัดเจนมากขึ้นในปี 2022F ด้วยผลผลิตก๊าซจากแหล่งบงกชและเอราวัณลดลงไปอีก แม้ว่าผลผลิตก๊าซของประเทศจะแตะระดับต่ำสุดในรอบ 12 ปี ในปี 2021 การผลิตพลังงานในประเทศที่หมดลงส่งผลลบต่อ PTT (กำไรของ GSP ลดลง), PTTGC (มีวัตถุดิบก๊าซราคาถูกน้อยลง) และ PTTEP (ค่าใช้จ่ายลงทุนเพิ่มขึ้น)

Valuation และเรื่องราวในระยะสั้นเป็นปัจจัยหนุนหลัก

ข้อดีอย่างหนึ่งคือ valuation ของกลุ่มพลังงานไทยถูก de-rate ไปแล้วจากระดับเฉลี่ยที่ 1.3 เท่า ในปี 2014-19 (ก่อนโควิด-19) โดยเริ่มต้นปี 2022F ด้วยการซื้อขายที่ 1.1 เท่า เนื่องจากแนวโน้มทางโครงสร้างที่อ่อนแอ และการฟื้นตัวหลังจบวิกฤตได้สิ้นสุดลง กลยุทธ์การลงทุนของเราจึงมุ่งเน้นไปที่ valuation และเรื่องราวในระยะสั้น ด้วยเหตุนี้เราจึงเลือก IVL เป็น Top Pick ของเรา รองลงมาคือ PTTEP จากแนวโน้มราคาน้ำมันที่แข็งแกร่ง เราแนะนำ “ซื้อ” ESSO และ BCP ด้วยมีเรื่องราวการเติบโตภายในของบริษัทเอง และ PTT และ IRPC จากการมี valuation ที่น่าสนใจ ขณะที่แนะนำ “ขาย” TOP จากฐานะการเงินที่อ่อนแอ และ SPRC ที่มี valuation ที่สูง

IVL เป็น Top Pick ในกลุ่มฯ

เราชอบ IVL ที่สุดในกลุ่มฯ 1) ตลาด PET แข็งแกร่งและมีความยืดหยุ่น เนื่องจากการเติบโตของกำลังการผลิตที่จำกัด 2) ผลการดำเนินงานของ Huntsman ที่ฟื้นตัวหลังมีผลการดำเนินงานที่น่าผิดหวังในช่วงปีโควิด และ 3) เราคาดว่า IVL จะเป็นหนึ่งในบริษัทที่มีการเติบโตที่แข็งแกร่งในกลุ่มฯ

ติดตามรายละเอียดเพิ่มเติมได้ใน……